【服务器】短暂沉寂之后开启成长新周期,多个先行指标已实锤!

云计算Capex决定服务器市场走向。全球范围来看,服务器增速与微软、谷歌和亚马逊Capex高度相关;中国服务器增速则同阿里、腾讯和百度Capex高度相关,科技巨头Capex很大程度上决定了服务器市场的走向。

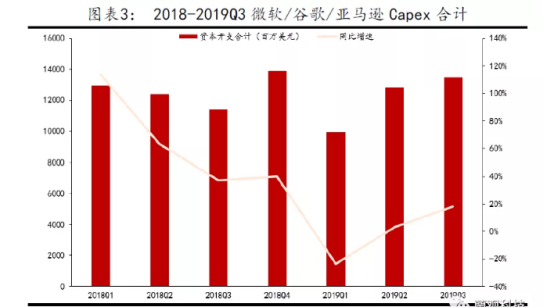

今年以来,微软、谷歌、亚马逊Capex合计在Q1走低之后,Q2开始逐步回暖至128.20亿美元,增速达到3%,Q3则持续上升到135.02亿美元,增速扩大至18%。2019Q3除微软公布的33.85亿美元有所下滑之外,谷歌和亚马逊资本开支均在上升,其中谷歌67.32亿美元,亚马逊33.85亿美元。

根据各大公司季报解读会议,科技巨头整体对未来展望乐观,服务器行业有望持续受益高增长。

8~9月以来,全球最大的服务器组装厂广达、服务器BMC远程管理芯片信骅、服务器CPU插槽嘉泽、服务器主板华擎和技嘉、服务器机壳勤诚……等,单月营收均有亮丽表现,甚至创下今年新高纪录,而这些现象也都透露出现阶段服务器出货持续畅旺。

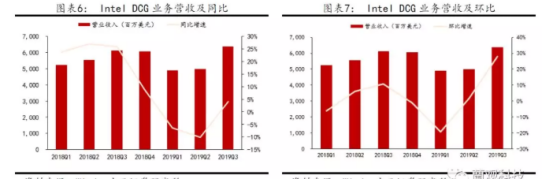

作为服务器上游芯片核心供应商,Intel DCG业务是重要先行指标。公司DCG业务在经历了营收增速波动后,Q3的营收达到63.83亿美元,创造上市以来的历史新高,大超市场预期,同比4%转正,环比28%提升,表明从Q3开始,公司服务器业务景气度迅速回升,印证服务器拐点向上。

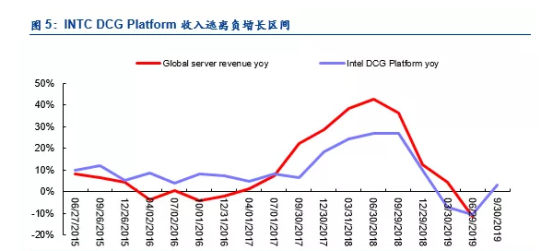

另一个跟踪的维度是服务器的CPU。服务器CPU只有两家供应商,Intel(INTC US)与AMD(AMD US)。INTC的服务器产品在DCG中,DCG分为两个子类,Platform Products(CPU、SoC等)及Adjacent Products(Modem、Ethernet等)。考虑到我们分析的是CPU行业,我们认为参考DCG-Platform Products的收入数据更有意义。不难发现,DCG-Platform Products与全球服务器收入关系明显。

2019Q3,INTC DCG-Platform Products实现收入5.8b USD,同比增长约3.5%。需要注意的是,其中有0.2b是因为大陆厂商的提前备货,因此,可比收入为5.6b USD,与去年同期持平。市场预期之后3个季度收入同比增加6% / 21% / 17%。考虑到2020年INTC仍然受困于10nm技术导致AMD EYPC市场份额快速提升,我们认为,INTC的收入增加意味着服务器整体需求的好转。

一般来说服务器存在3年左右的更新周期。2017 / 2018年,服务器的采购量分别是1024万台、1185万台,其将于2020 / 2021年到达更新节点。在5G+AI双重技术所导致的算力存储需求不断增长的大背景下,我们对于明后两年的服务器需求表示乐观。

此外,2020年有望开启5G建设高峰,5G基站和终端放量同步进行,海量数据催生更多需求。基站方面,2019年5G基站建设刚刚开启,2020年将进入高峰。终端方面,预计明年将正式开启智能手机5G换机大潮,并带动智能终端高速增长。5G大带宽低延迟等特性产生数据量比4G有数量级提升,无论是存储还是运算都将驱动服务器继续成长。

从收入来看,2019Q2占全球服务器市场销售收入前五的厂商分别为戴尔、惠普、浪潮、联想和IBM。相比于2018年,前五大厂商市占率从54.6%上升至56.2%,集中度进一步提升。浪潮逆势增长,且同比增速高达32.3%,表现亮眼。

相关标的:工业富联、胜宏科技,深南电路、沪电股份、景旺电子、澜起科技,中科曙光、浪潮信息

选自方正证券《云计算资本开支回升,服务器拐点向上》

【IDC】厚积薄发的科技核心资产,对标海外,估值还有提升空间!

IDC 行业受益于全球云计算渗透率提升,过去几年取得较好的复合增速,短期行业的需求会受到云计算客户采购进度而呈现阶段性波动。自 2018 年下半年开始全球经济预期发生变化,云计算厂商在战略上也有所收缩,开始进入消耗库存阶段。IDC 行业景气度受到一定程度影响。

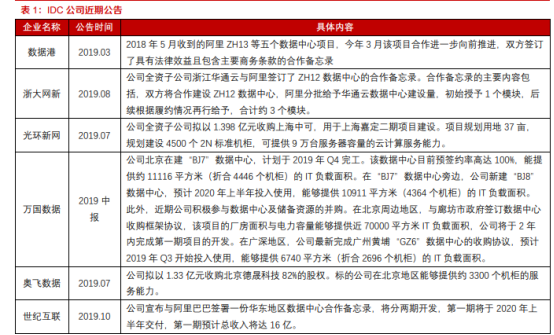

近期,IDC 公司披露公告,纷纷新建或收购新机柜,行业投产计划积极:

以上公告均表明,进入 2019 下半年后,国内云计算尝试开始新一轮 IDC 扩产,进度加快,IDC 行业需求开始回暖。

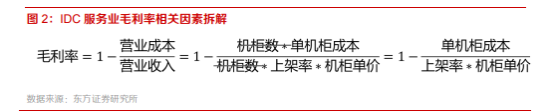

IDC 行业盈利能力与众多因素相关,若忽略不同企业间因为管理能力或者税收政策造成的净利率差异而对毛利率进行研究,我们发现毛利率与机柜单价、上架率和单机柜成本三个因素相关。

三个变量中,单机柜成本和机柜租金单价主要与商业模式、地理位置等因素有关,例如,零售客户租金价格较大客户高,客户结构不同会造成不同的毛利率水平;一二线城市相比,一线城市虽然租金较贵,但投入成本较高,实际一二线城市 EBITDA 率区别不大。总之,单机柜成本和单机柜租金均有市场公允定价。

而上架率(运营机柜/可供运营机柜)主要由企业扩张战略所决定,因此财报所呈现毛利率并非企业稳态盈利能力。快速扩张期的 IDC 企业往往上架率低,呈现出较低的表观盈利能力。但实际上,这类企业随着扩张步伐放慢,上架率进入爬坡阶段后,企业的盈利能力将迅速恢复。

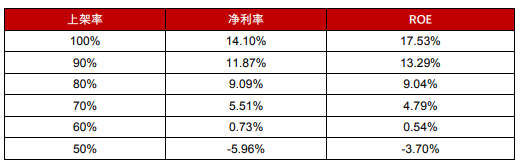

上架率对净利率及 ROE 影响明显

从估值上来看,由于 IDC 企业重资产属性,扩张速度越快,净利润反而越低,使用 PE 估值容易造成认知偏差。海外成熟资本市场对于 IDC 这种重资产的通信运营服务业认知较为充分,普遍采用企业价值倍数法,即 EV/EBITDA 进行估值。对比海外相关公司,中国 IDC 企业增速普遍较高,企业价值倍数与之明显错配。我们认为随着国内资本市场对于 IDC 行业认知逐步加深,以及国内金融市场开放后外资进入,估值方法有望向成熟市场看齐。

相关标的:数据港、光环新网、宝信软件

选自东方证券《还原 IDC 行业的真实盈利能力》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163