【B端消费建材】背靠大树优势尽显,关键数据连续回升助力新高行情!

从 9 月公布的统计局数据可以看到,单月竣工面积已经连续两个月同比转正。大量需要竣工交付的在建房屋仍然将对品牌建材需求形成较为明显的支撑。尤其是对 to B 品种,在近年房企持续提升集中度的情况的情况下,相关品牌建材企业深度绑定龙头房企,增长确定性较高。

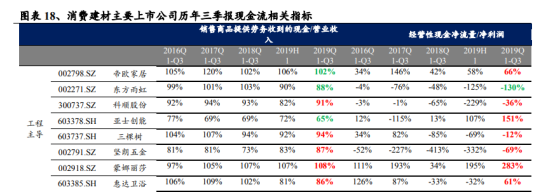

兴业证券选取了 10 家消费建材上市公司作为样本对板块 2019 年三季报情况进行了梳理分析。

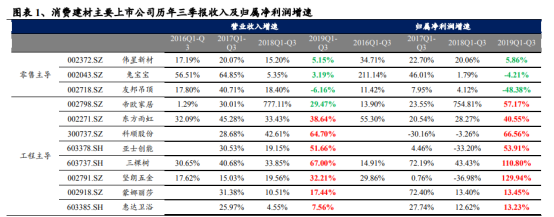

从样本企业 2019 年前三季度收入端增速来看,工程渠道主导的企业受益地产集中度提升,受地产销售增速回落的直接影响较小,因此高增长的持续性相对优于零售渠道主导的企业,其中工程渠道主导的东方雨虹、科顺股份、亚士创能、三棵树、坚朗五金在 2019 年前三季度依然维持了超过 30%的高速增长,相较之下,建筑及装潢材料零售额增速在 2019 年前三季度维持低位,零售渠道主导的伟星新材、兔宝宝等企业收入端增速下滑。

同时,工程主导的企业在零售端的增速水平,普遍显著高于行业。我们认为除基数原因外,零售市场愈来愈明显的小 B 化趋势(对接家装及整装公司),使得原本在工程市场具有经验的企业在零售端也更具竞争力。

中长期来看,虽地产增速换挡,但集中度提升以及精装修比例提升的趋势将持续,使得消费建材行业下游需求向工程端倾斜,推动工程龙头企业继续维持高于零售主导企业的增长。

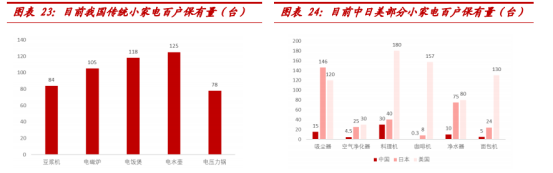

toB 端建材主要上市公司历年三季报 C 端及 B 端收入增速

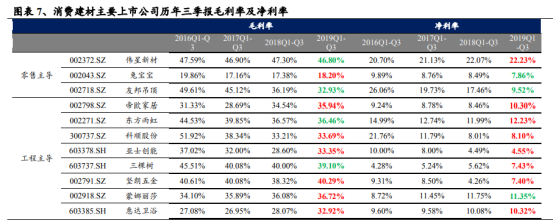

2019 年前三季度,样本企业毛利率及净利率水平同比普遍提升,毛利率提升幅度较大企业的包括亚士创能(+4ptc)、惠达卫浴(+5pct);净利率提升幅度较大的企业包括三棵树(+1.8pct)、坚朗五金(+3.2pct)。

样本企业的期间费用率基本维持平稳,部分企业加大销售费用投入,同时债务的增加也导致部分企业的财务费用有所上升。例如,东方雨虹 2019 年前三季度因短期负债增加,财务费用率有所上升,蒙娜丽莎、亚士创能销售费用率因投入零售市场而有所上升。

其中三棵树、坚朗五金、科顺股份、东方雨虹等企业销售费用率及管理费用率均同比下降,成本控制方面表现优异。

我们认为目前原材料价格仍处高位,2020 年若原材料价格继续回调,结合新一轮投标价格的提高,样本企业毛利率有望继续回升,扩大盈利空间。同时,随 19年房企集中度的提高,工程建材龙头的规模效应将进一步凸显。

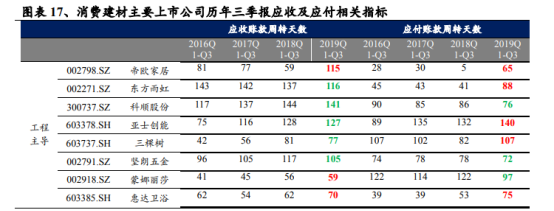

从应收账款周转天数来看,工程主导企业中东方雨虹、三棵树、科顺股份、坚朗五金周转天数皆有降低,其中东方雨虹降低 21 天、坚朗五金降低 12 天,改善明显,我们认为与企业主动对应收账款的控制有关;帝欧家居、蒙娜丽莎因工程业务增速较高,应收账款周转天数仍有所上升;惠达卫浴作为零售主导企业,上半年因工程单收入占比上升,应收账款周转天数也有所增加。

从应付账款周转天数来看,工程主导企业中帝欧家居、东方雨虹、亚士创能、三棵树、惠达卫浴占款增加,应付账款周转天数普遍增加,其中增加天数较多的企业包括帝欧家居(+60 天)、东方雨虹(+47 天)、三棵树(+25 天)、惠达卫浴(+22 天)。

我们认为应付账款周转天数的增加,或从侧面反映出各企业在产业链中地位正逐步提高,而对上游企业的占款一定程度降低了企业的融资成本和现金流压力。

从现金流角度来看,各企业收现比 Q3 相比上半年普遍转好,蒙娜丽莎及帝欧家居表现持续优异,在 100%以上,科顺股份改善明显;另外从经营性净现金流/净利润的角度看,除东方雨虹受履约保证金影响,其余各工程主导企业环比均有改善,我们认为或与企业在下半年加强对现金回笼的管理有关。

总体而言,消费建材企业的三季报呈现出较为明显的工程与零售分化局面:工程端持续高增长超出市场预期,而零售端业绩的快速下滑也在预期之外,体现出背后精装修对于市场格局的重塑。

同时,工程主导的企业在零售端的增速水平,普遍显著高于行业。我们认为除基数原因外,零售市场愈来愈明显的小 B 化趋势(对接家装及整装公司),使得原本在工程市场具有经验的企业在零售端也更具竞争力。

在高增速的同时,工程主导企业在三级报中展现出良好的资金控制实力,包括应收账款的同比回落,应付账款与应收账款的匹配,以及现金流的大幅回升。我们认为这或是工程主导企业在产业链地位逐步提升的体现,值得引起重视。

相关标的:东方雨虹、科顺股份、亚士创能、三棵树、坚朗五金、帝欧家居、蒙娜丽莎

选自兴业证券《B 端业绩高增且现金流改善,水泥景气韧性强劲》

【家具家电】景气复苏,外资点火,这个板块要压不住了!

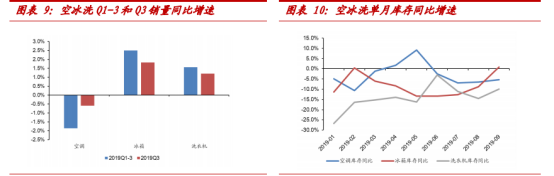

在消费环境趋弱、地产景气度下行、行业竞争加剧以及渠道库存压力等多重因素影响下,家电板块整体业绩好于原有悲观预期。而随着地产竣工向好带动行业需求上行,中泰证券认为,家电行业近期有望迎来经营拐点。从出货看,白电2019Q1-3 表现平淡,2019Q3 趋势向好;从库存看,2019 年 1-9 月整体库存仍在减少,且降幅逐渐收窄。我们认为,经过近两年的去库存周期后,行业或将进入补库存周期,出货数据或将持续向好。

从核心企业看,其凭借灵活的竞争策略、强大的竞争优势和上下游议价能力,取得了超过行业的增长速度。具体来说,美的伴随产品力提升、渠道零售变革以及产品价格策略调整实现收入稳健增长,业绩超预期;海尔伴随海外市场调整、高端品牌卡萨帝加速放量,业绩逐渐提速;格力 Q3 灵活调整竞争策略,份额改善已逐步体现。

预计短期内,核心企业份额将保持相对稳定,有望凭借强大竞争力持续获得超过行业的增长速度。

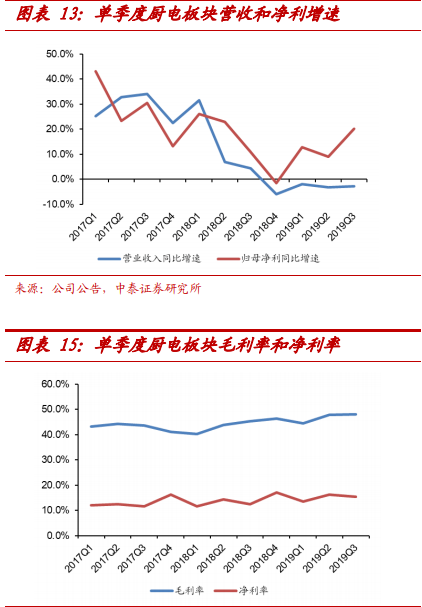

厨电单季度收入增长呈现环比改善趋势;且在原材料、增值税、汇率和结构升级等利好因素影响下,利润率逐渐提升,利润增速保持较快增长。

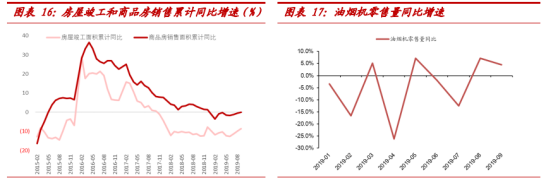

从行业看,厨电受地产影响较大,伴随地产数据销售和竣工数据边际改善,厨电或将逐渐景气上行,油烟机等产品零售量有望呈持续增长趋势。

小家电在年轻群体逐渐成为消费主力的情况下,新品类层出不穷且增长空间大。预计未来伴随老品类升级和新品渗透,行业或维持较快增长。

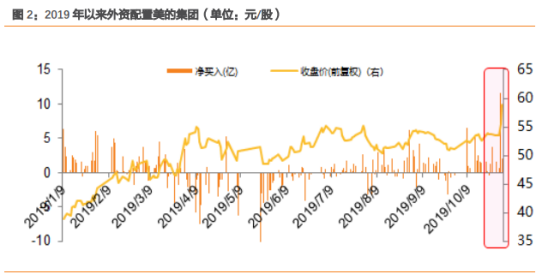

站在当前时点,通过回顾发现,今年以来家电板块多次出现日涨幅在3%以上的短期暴动,除了家电补贴政策刺激预期、4月9日格力电器公布混改等因素外,其他时候与外资超配有很大关系,例如对应去看1月9日格力电器及美的集团的北上资金净买入情况,同样也是处于全年较高位置。

在外资持续流入的背景下,去考虑家电估值到底能到多少的时候,基于估值对接,更多需要考虑的是更加能反应企业核心价值的EV/EBITDA乘数。目前,海外主要家电公司EV/EBITDA乘数基本在10倍左右或以上,以格力为例,目前EV/EBITDA乘数仅8倍左右,对标国际家电龙头,中国白电龙头估值仍有较大提升空间。

相关标的:美的集团、格力电器、青岛海尔、老板电器、苏泊尔、九阳股份

同样的家具板块,在前期地产边际数据回暖的支撑下,家具消费增速、终端流量和市场信心已有所好转,再结合去年整体环境低迷、业绩基数较低的因素,预期四季度家具板块业绩企稳回升。

相关标的:尚品宅配、欧派家居、帝欧家居、顾家家居

选自中泰证券《龙头表现优于行业,竣工向好或助推景气回升》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163