【农业】11月份超高胜率的行业,聪明资金早已开启买买买模式!

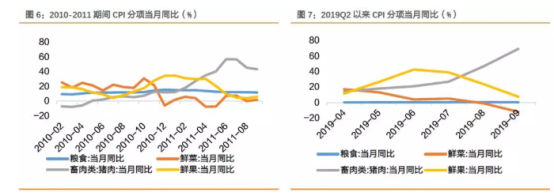

类比2010-2011年国内典型类滞胀环境,农业板块和食品板块有望成为年末的主线品种。2010-2011年与2019Q2以来CPI上涨主贡献项相类似,因此行业表现具有一定的类比性。

从CPI上涨分项来看,2010-2011与2019Q2以来均先出现鲜果价格的显著上升,随后鲜果价格回落后猪肉价格出现持续飙升,猪肉价格当月同比涨幅达到50%以上并成为带动物价上涨的主要力量。从这一点来看,两次类滞胀期间的可比性较强。

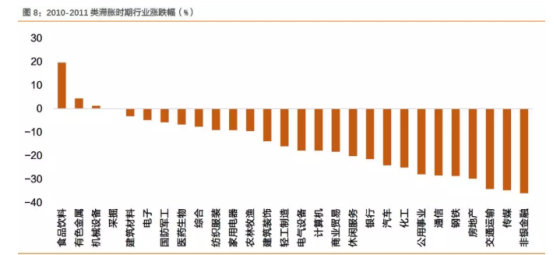

从行业表现来看,类滞胀时期包括食品饮料、农林牧渔在内的消费板块表现不弱。从结构上看,2010.2-2011.9食品饮料、医药、纺服、家电和农业等消费行业在整个滞胀期间表现都较突出。

从区间涨跌幅来看,食品饮料以19.6%的涨幅一枝独秀,农林牧渔也以-9.6%的涨跌幅显著跑赢沪深300指数;具体分项来看,乳品(9.6%)、畜牧养殖(-8.6%)表现有差异,但超额收益都比较显著。

从历史表现来看,畜禽养殖、饲料等农业板块及调味发酵品、乳品等食品板块在11-12月上涨概率及跑赢概率较高。

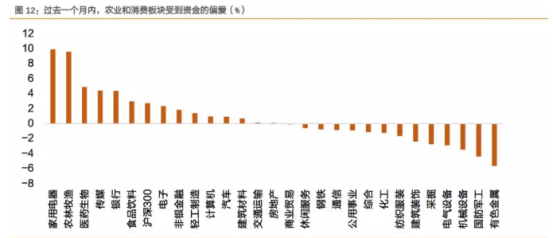

从市场主线的角度来看,在当前市场热点较为匮乏、风险偏好被压制(IPO供给增加、年末解禁压力加大、通胀压力加大)的情况下,市场资金偏爱防御性较强、盈利稳定性的板块的风格有望延续。在过去的一个月里,家电、农林牧渔、医药、银行、食品饮料等板块表现均显著好于科技类及周期类板块,反映出资金目前的偏好主要集中在防御性较强的农业和消费板块。

而随着三季报公布完毕,科技板块利好兑现后,虽然明年还是最重要获得超额收益的战场,但是短期也可能面临一定的调整压力;而在经济企稳信号尚未出现的情况下,周期板块也难有的驱动力。在这种情况下,资金可能仍见继续保持对“稳定性”较强板块的偏爱。

养殖链:

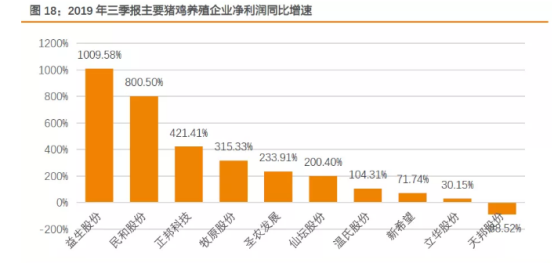

按照当前生猪养殖产业产能去化幅度来看,我们预计明年我国猪肉供给缺口有望高达2000万吨。预计猪价高位时间将超预期,行业有望迎来2-3年的高盈利阶段。此外,作为猪肉蛋白的替代品,鸡肉价格和水产品价格也有望继续上涨,从而带动养鸡产业和水产行业的盈利提升。

相关标的:

猪肉:正邦科技、天邦股份、唐人神、中粮肉食、温氏股份、牧原股份、新希望、万洲国际

鸡肉:圣农发展、仙坛股份、益生股份、民和股份、禾丰牧业、立华股份、华英农业

水产:海大集团、国联水产、天马科技、獐子岛、好当家

养殖后周期—疫苗:

随着猪价的高企以及头部企业防疫体系的逐步建立和完善,头部企业补栏在快速推进。从主要生猪养殖上市公司三季度情况来看,其生产性生物资产均有不同程度增长,尤其是牧原股份、天邦股份和新希望,其生产性生物资产环比增速超过60%。

分区域来看,东北地区能繁母猪存栏已经连续四个月环比增长,华北地区也已经连续三个月环比增长。

从行业趋势来看,一方面随着行业盈利的抬升,提前出栏减少以及非瘟疫情恐慌减弱,动物疫苗使用积极性有望大幅回升,另一方面养殖集团逆势补栏也进一步提升疫苗需求,因此,我们认为,猪疫苗板块业绩有望迎来触底回升。

相关个股:生物股份、中牧股份、普莱柯、金河生物、瀚叶股份、瑞普生物等

种子:

粮食在CPI中计算权重较高,粮价波动将大幅影响CPI,在通胀预期下进一步影响宏观调控。与此同时,粮食安全立法进一步推进。2018、2019年连续两年的中央一号文件,都对《粮食安全保障法》立法工作提出明确要求。

2019年10月,粮食安全保障法立法座谈会召开,粮食安全立法进一步提速,有望进一步保障粮食产业链发展, 长期利好农业粮食产业经济。

2019年9月中央全面深化改革委员会第十次会议中强调,要以保障国家粮食安全为底线,坚持数量质量并重,实施分品种保障,增加供给总量,优化供给结构,拓展供给来源,提高供给质量,加强农产品储备和加工业发展调控,健全农业支持保护制度,努力构建科学合理、安全高效的重要农产品供给保障体系。

当前来看,一方面农产品价格有望触底回升;另一方面种子行业库存去化也接近尾声;种子行业有望迎来拐点。

相关标的:隆平高科、登海种业

选自天风证券《“胀”的压力逐月抬升,锁定农业等必选消费的主线》

【压裂设备】国家意志奠定高景气未来,龙头公司已全面受益!

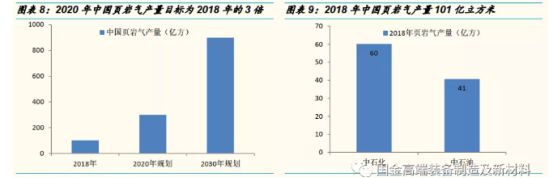

页岩气是压裂设备未来增长亮点。压裂设备是页岩气开采的核心设备,需求与中国页岩气开采量高度相关。根据国家能源局发布的《页岩气发展规划(2016-2020年)》,2020年要实现页岩气产量300亿立方米,2030年实现800至1000亿立方米的目标。其中:2020年产量目标是2018年产量的3倍。

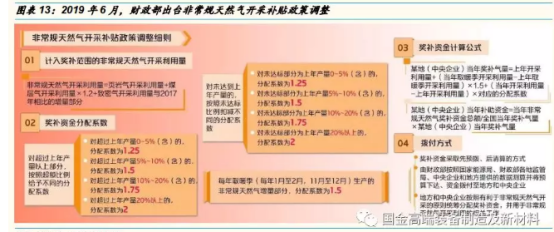

页岩气补贴政策调整,促进企业积极增产

在原有的定额补贴政策下,企业维持稳定的产量,就能拿到稳定的补贴,不利于提高企业增产的积极性,不能较好地激发企业加大投入实现增产。在新的补贴分配方式下,各企业为从总定额中获得更多比例补贴资金,将更积极地增产,提升不同企业在非常规天然气生产中的竞争力度。

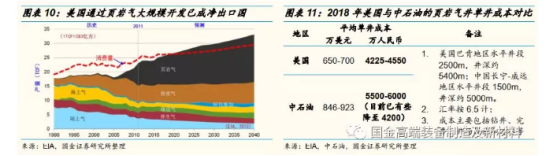

美国页岩油气开发实践证明,通过控制钻井和压裂成本、提高单井产量,低油价下依然可获得良好的投资回报率,实现效益开发。目前为4500万人民币左右。经过多年积累,国内的单井开发成本亦有大幅度下降,从2014年左右高于1亿元/口的成本降至5500~6000万元/口,目前中石油最低单井成本已有降至4200万元/口。我们认为2019年中国页岩气单井打井成本可能将至5000万元左右,逐步接近美国的同类项目的成本水平。

页岩气开采成本快速降低。目前的页岩气价格在1.2元/方左右,由于新推出的补贴标准为非定额标准,我们这里按照旧定额补贴标准0.2元/方进行测算,目前页岩气开采已经具备经济效益,基本2年左右时间可以基本覆盖打井成本;如果考虑运营费用、财务成本等因素,我们粗略测算基本3-4年可以回本。

在目前技术和成本条件下,中国已经初步具备“页岩气大开发”的基础。如果未来中国页岩气获得大规模开采,压裂设备市场需求则有望获得“井喷式”增长。

全国进行页岩气勘探开发的企业主要是中石油,中石化。此外还有延长油田、华电、华能、部分地方企业参与了页岩气的勘探开发,但这些企业目前的进展都不大。截止2018年底,全国页岩气钻井数量近1000口,已经投产700多口井。

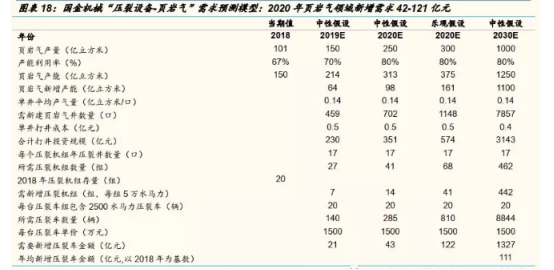

国金证券根据页岩气“规划产量-打井数量-压裂机组”,建立了国金机械“压裂设备-页岩气”需求预测模型。

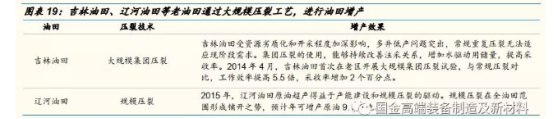

在国家能源安全战略驱动下,老油田增产需求越来越大,对压裂设备的需求也在增加。常规油气增产使用的压裂设备有新增需求和存量更新需求。通常常规油气用更换理论寿命在8-10年,实际更换寿命在5-6年。常规油气增产用的压裂设备,更换需求较大。同时增产任务的增加,使得对压裂设备的新增需求也增加。

国家能源安全在2018年下半年开始受重点关注。国家能源安全从2018年开始重点提出,受到国家高层关注,国内“三桶油”研究提升国内油气勘探开发力度,态度明显积极转变。

我国能源对外依存度较高,伊朗等中东国家受地缘政治因素影响,加之中美贸易面临不确定因素,保障国家能源安全被提升至一个更高的战略高度。过去我国油气产业上游投资主要考虑经济因素,根据油价波动做相应调整。目前国家高层更加重视将保障国家能源安全,意味着原油勘探开发支出力度有望增强,油价对我国油气勘探开发的影响因素有望削弱。

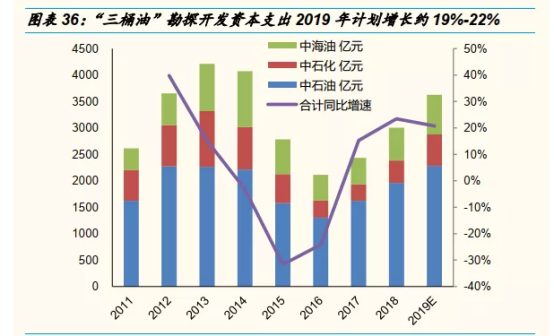

在国家能源安全战略推动下,我们认为,如果需要保证油气储量、产量不下降,考虑到国家能源局2020年、2030年的页岩气开发规划,我们综合判断,2019-2021年“三桶油”勘探开发资本开支保持15-20%增长。

相关标的:杰瑞股份、石化机械

选自国金证券《压裂设备:受益中国页岩气大开发》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163