【维生素、动保】拐点已至!超级猪周期下的另个一风口!

维生素:

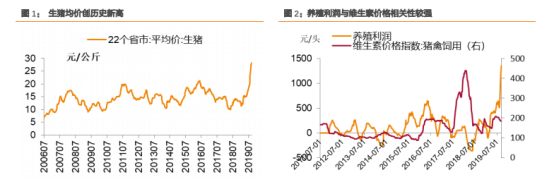

猪肉价格不断新高,养殖利润亦创历史新高,回顾历史,我们发现,猪禽饲料用维生素价格与养殖利润存在高度相关。

养殖企业和养殖户存在强烈的补存栏动力,但是实际补栏量受其自身资金和技术的限制。近 2 个月,国家多部委纷纷出台措施支持生猪复产,发布政策多达 24 项,涵盖养殖用地、信贷等多方面;另外,农业农村部联合农科院等出台关于《生猪复养》的相关技术手册来提供技术支持。

10月17日,农业农村部就三季度重点农产品市场运行情况举行发布会,国内年出栏5000头以上规模猪场9月份生猪存栏环比增长0.6%,能繁母猪环比增长3.7%。随着疫情缓和及养殖积极性提高,光大证券判断11月份存栏数据或环比转正。

由于 4 季度气温相对较低,动物采食量加大,历来是饲料需求旺季。根据博亚和讯统计,8 月博亚和讯饲料企业 PMI 指数为 83.5,环比上升 35.5,同比上升 7.5。饲料企业 PMI 指数连续 2 个月回升,再次回到 50 荣枯线上方,表明饲料企业生产形势恢复扩张态势。

分项看,8 月饲料销量指数为 88.9,环比上升 63.9,同比上升 23.9,连续下降 4 个月后,再次回升至 50 以上。8 月原料库存指数为 47.2,环比下降 13.5,同比下降 12.8,再次回到50 荣枯线下方,表明饲料企业原料库存有所下降,主要是饲料企业 7 月被动累库,叠加 8月原料价格上涨,饲料企业以消化库存为主。饲料销量预估指数为 94.4,环比增 37.3,同比增 4.4。连续 3 个月上涨,创下年内新高,季节性增长特征明显。

博亚和讯饲料企业 PM指数

饲料用豆粕需求企稳回升。根据博亚和讯报道,8 月份国内猪料消费止降企稳,禽料和水产保持增长,终端饲料企业提货增加,市场成交放量,豆粕饲用需求止降回升。根据其测算,2019 年 8 月国内豆粕饲用消费总量环比增 10.22%,同比减 10.31%。

蛋氨酸价格亦企稳回升。由于下游用途相似,我们预计维生素需求也将跟随豆粕出现企稳回升。近期赢创和紫光分别将蛋氨酸(固体)报价上调至 18.5 元/公斤和 18 元/公斤,市场价从 9 月初 17 元上涨至目前 18.4 元/公斤,涨幅 8.2%。除汇率原因外,我们认为饲料需求回升亦是蛋氨酸价格止跌回升的原因之一。

维生素作为添加剂,占饲料成本比重很低,供需一旦错配价格容易暴涨暴跌。剔除单个品种的波动,维生素整体价格水平从历史看跟随养殖景气周期波动,与生猪养殖利润存在高度相关。

作为养殖后周期品种,猪肉价格上涨带动存栏量和饲料需求回升,进而带动维生素价格上涨,我们认为随着消费旺季来临目前正是积极布局维生素板块的合适时机。其中我们看好 VA、VE 和生物素的价格。

相关标的:新和成、浙江医药、金达威、圣达生物。

动保:

本周中国成功解析非瘟病毒颗粒精细三维结构,为开发效果佳、安全性高的新型非瘟疫苗奠定了坚实基础。目前疫苗研发已基本完成实验室、中试阶段工作,经农业部批准后即可进入临床阶段,未来板块或持续受研发情况催化。

需求短期见底,动保行业受非洲猪瘟影响,大部分疲苗品类多出现了明显的需求下降。行业正在度过最冷的一个秋天。其中ロ疫等疫病实施强制免疫,相关疫苗由政府采购。

目前的政策为“先打后补”,列入试点范国的养殖场嚅自主采购经农业部批准使用的强制免疲疲苗;受地方采购滞后的影响,其受损程度小于市场苗。养殖户多因防范非瘟和减少传播频次而减少了其他疫苗的使用量,故市场苗的下降幅度多于生猪存栏减少而导致的需求变小。

我们认为惯常的猪周期补拦时点多见于猪价启动后的一个季度,从而推动推动疫苗量渗透率的上行,疫苗板块拐点到来。此次自我国2月以来猪价开始上涨,但受非瘟影响补拦迟迟未临,猪价上涨,猪、鸡养殖获增量预期。

从总量看,高猪价助长生猪养殖的积极性,在疫情好转后拉动生猪存栏量上涨,为疫苗市场带来増量预期,从覆盖看非疫未除养殖警惕性提高,同时高猪价也会拉动养殖户疲苗使用的覆盖率;此外产业去化、消失的散户等也为生猪养殖业规模化发展提供了良好基融,进而在受众覆盖比率上提振猪苗销售。

复盘蓝耳病疫情,疫苗推出后动保公司进入主升浪

相关标的:生物股份、中牧股份、普莱柯、瑞普生物

选自天风证券《饲料需求回升,积极布局维生素板块》

【TWS】消费电子新战场,千亿市场正在开启!

在苹果AirPods的引领下,包括华为、三星、OPPO、vivo、小米等手机厂商,Sony、BOSE、1MORE、漫步者等传统音频类厂商,爱奇艺、网易云、Anker ZOLO、Dacom大康等厂商也都加入TWS行业大军,百家争鸣。

根据Counterpoint Research数据,2018年全球真无线耳机出货量约 4600万台,其中AirPods出货量约3500万,占全球整体出货量的3/4。随着真无线设备的在全球智能手机用户中的渗透率持续增长,到2020年,Counterpoint预计全球真无线耳机市场出货量将达到1.29亿台。

根据IDC数据,2019Q2真无线占中国耳机市场出货量的66%,成为其重要组成部分。真无线耳机以其摆脱线材,便捷自在的使用体验,赢得了越来越多用户的喜爱。中国真无线耳机出货量连续多个季度同比增速超过100%。

TWS耳机有多火爆?或许华强北市场最为敏感。当下华强北白牌TWS耳机盛行,甚至有点重现2010年左右“山寨机”时代。

根据天猫APP上部分白牌TWS耳机产品介绍,我们发现白牌TWS已经可以基本实现AirPods的大部分功能。

我们在拼多多和天猫APP上搜索发现,华强北白牌TWS耳机售价在100-300元左右,拼多多上第一名销量高达5000多件,天猫上某款产品月销量超过3000件。

上文我们提到,在苹果AirPods的引领下,TWS耳机百家争鸣;TWS耳机价格不是主要痛点,连接性能才是核心痛点。苹果AirPods的用户评价良好,而早期其他品牌厂商TWS的用户对其连接性能评价较差,原因在于苹果专利封锁了监听模式双耳连接方案。

现在,络达、高通、华为各显神通推出差异化的连接方案,使得连接性能逐渐缩进甚至超越苹果的监听方案。华强北白牌TWS耳机火爆表明市场需求较好,甚似当年山寨机,非苹果TWS耳机或将迎来行业拐点。

从出货量角度来看,根据Counterpoint数据, 2019Q1 AirPods出货量约占所有TWS耳机出货量的一半,即安卓TWS与AirPods的出货量比例大约为1:1。根据Gartner数据, 2018年全球智能手机出货量约14亿部,其中Apple约占2亿部,即安卓手机与Apple手机出货量比例大约为6:1。

根据高通《2019使用现状调研报告》统计,40%的消费者表示,随盒附赠蓝牙耳机会促使他们在选择智能手机时货比三家。考虑到TWS耳机主要是配合智能手机使用,替代传统的有线耳机,甚至有可能成为智能手机的标配。因此,我们合理类推,未来几年,安卓TWS的年销量有望达AirPods的6倍。

此外,根据高通《2019使用现状调研报告》统计,通常来说,即使无线耳机并无损坏,50%的消费者仍会选择每两年更换一次。

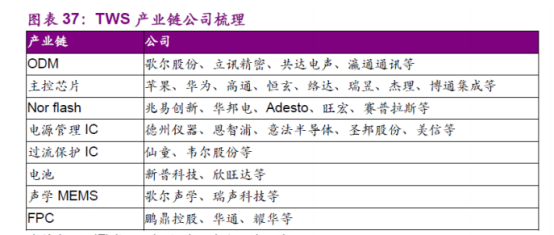

TWS的产业链梳理

选自光大证券《甚似当年“山寨机”兴起,TWS耳机拐点已至》

【策略】大势所趋的增量资金,这样的股票才符合他们的审美!

保险类资金将成为 A 股重要力量

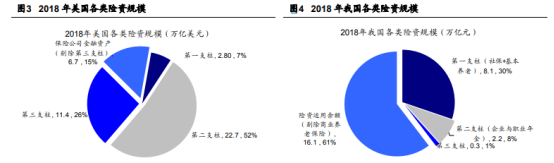

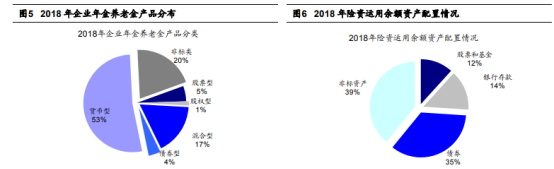

将养老金三大支柱与保险资金统称为保险类资金,规模合计 26.6 万元亿人民币,与名义 GDP 的比值约为 30%。目前我国保险类资金入市规模较小,截止 19Q2险资持股规模占 A 股流通市值的比重为 4.4%,占自由流通市值比重为 5.6%,自由流通市值口径下险资的占比低于公募的 8.6%与外资的 7.4%。

我国养老金规模占 GDP 比重为 12%,横向对比其他各国,我国的养老金规模很低。经济合作与发展组织(OECD)统计了其 36个成员国养老金的情况,整体来看成员国养老金占 GDP的比重平均为 55%,典型国家如美国为 180%,丹麦 199%,瑞典 90%,爱尔兰 34%,新西兰 27%

中国保险类资金股票配臵比例明显低于美国

我国养老金资产合计有 10.6 万亿元,算上商业保险运用余额后保险类资金合计规模高达 26.6 万亿元,如此大规模的险资入市规模有多少呢?经过我们测算,我国险资综合持股比例不高于 10%:①第一支柱入市比例约为 8%。②第二支柱入市比例约为 7%,第三支柱忽略不计。③商业保险资金运用余额的大类资产配臵情况由银保监会每月公布。

整体来看,截至 19/06 险资运用余额中股票和证券投资基金占比 12.61%,考虑到基金并非全是纯股型基金,险资入市比例大约在 10%左右。

美国保险类资金整体持股比例为 40%,第一支柱、二支柱、三支柱、保险公司资金分别为 0%、50%、50%、18%

打破刚兑导致中国险资面临“资产荒”

保险公司资金中 70%以上的资产都配臵在的固收类资产中,因此在过去固收类资产的收益率基本决定了保险资金的投资收益率,其中标准化债券保证基本收益,非标类资产则通过牺牲流动性来做高收益。但是展望未来,固收类资产可能进入量价齐跌的通道。从规模看,非标的规模从 18 年开始萎缩,我们以社融中委托贷款和信托贷款月度增量作为衡量非标变量的指标,上一轮非标大幅增加是在 15-17 年,假设这类融资平均 3 年到期,则 18-20 年将有大量非标到期。

15-17 年委托和信托贷款月均增加 2000 亿元,18 年之后由于资管新规的推出,新的非标融资被大幅压缩,社融中委托和信托贷款月均减少 1500 亿,许多非标债券到期后险资无法再次续作,委托和信托贷款存量已经从 18 年初最高的 22.5 万亿元,下降到了目前的 19.4 万亿元,预计未来会进一步萎缩,险资配臵非标的空间被压缩。

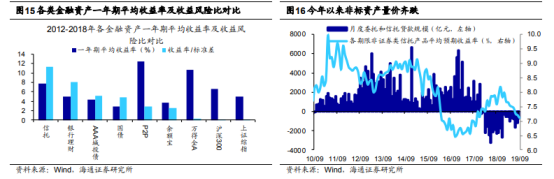

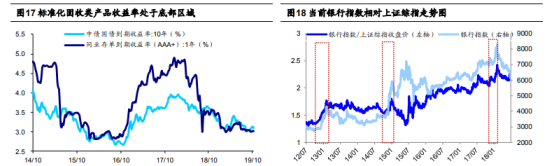

从收益率看,由于刚兑信仰逐步打破,代表非标收益率的非证券类信托产品平均年化收益率从 18 年底的 8.2%逐步下降至当前的 7.2%,代表标准化债券的国债和同业存单由于是无风险资产而受到偏爱,十年期国债收益率从 18 年初最高的 4%下降至当前的3.1%,AAA+级同业存单一年期收益率从 4.8%下降至 3%。目前各家险资年化投资收益率的目标一般定在 6-10%左右,固收类资产收益率和可投资规模的下降会拖累整体的投资收益率,而当前 A 股估值处于历史中低位,截至 2019/10/18 全部 A 股 PE(TTM)为17.0 倍,位于 2005 年以来从低到高 34%分位,PB(LF)为 1.68 倍,分位数为 7%,打破刚兑后权益资产的性价比上升,股票资产将是险资资产收益率另一个增长点。

由于财政部规定保险公司要在 2021 年以前改为遵守 IFRS9 会计准则,新会计准则下原来用作调节利润的科目“持有到期类金融资产”取消,保险公司为了降低利润表的波动,预计将投资高股息个股,投资目的从交易变为分享分红,公允价值变动因此计入资产负债表而不影响利润表。截至 2019/10/18 市值前十大银行的 2019 预测股息率中位数为4.4%,近 12 个月股息率中位数为 4.0%,而银行股整体估值仍然处于低位,中信银行指数的 PB(LF)只有 0.87 倍,位于 05 年以来 7%的分位,银行股具备配臵吸引力。目前银行和地产低涨幅,低估值,低配臵,四季度或有异动。

选自海通证券《险资“资产荒”再现》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163