【服务器】多因素共振向上,沉寂一年后,拐点即将显现!

全球云领军收入增速维持高位,2019Q2 亚马逊 CAPEX 环比下滑收窄,AWS 营收环比加速、同比仍维持高位。同期,微软、谷歌和 Facebook 资本支出均出现恢复信号。2019Q1 微软CAPEX 环比增速为-30.81%,同比增速为-12.58%,而 2019Q2 环比增速迅速回升至 57.93%,同比增速为 1.78%。

2019Q1 谷歌母公司 Alphabet CAPEX 环比增速为-34.50%,同比增速为-36.46%,而 2019Q2 环比增速为 32.08%,同比增速为 11.85%,也出现明显回升。2019Q1 Facebook CAPEX 环比增速为-12.12%,同比增速为 36.45%,2019Q2 环比增速收窄为-5.32%,同比增速为 5.03%。

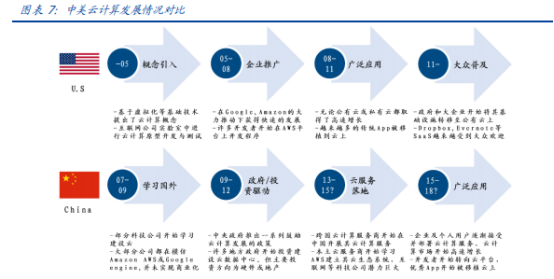

国内云计算处于中长期景气周期,阿里云CAPEX 短期消化后有望恢复。从产业发展阶段来看,美国云计算领先中国约五年。2006 年 3 月,亚马逊推出了弹性计算云服务,2019 年 Q2 其云业务收入达到 83.81 亿美元,同比增长仍保持 37%。考虑时间发展节奏,以及云计算渗透率差距,预计国内云计算行业仍将中长期高速增长。

除了公有云的崛起,更大趋势在于国内开启企业上云十年周期。企业不仅可以选择公有云平台,也可以租赁运营商等厂商的 IDC 资源、构建私有云或混合云架构,进一步带动大型数据中心建设。服务器作为数据中心最重要的构成,运营商和云计算厂商新建大型数据中心将对服务器提出新需求。

云计算大趋势:海内外巨头掀起大型数据中心建设浪潮

网络改善后短视频等新应用流量爆发,领军厂商服务器采购加速。不仅短视频火爆对服务器产生强劲需求,今日头条新闻的“个性化精确推荐”功能会根据用户社交范围、阅读行为、地理位臵、职业、年龄等多维大数据挖掘用户的兴趣,后台服务器集群通过这些数据进行分析,5 秒内即可计算出用户兴趣,并在用户每次动作后,10 秒内便更新用户模型,保证推送的资讯是用户所关心的。但高效的数据处理,对今日头条后台的服务器集群性能和可靠性提出了极为严苛的要求。

根据搜狐报道,北京字节跳动有限公司大数据中心在 2017 年初只有 2-3 万台服务器,而 2018 年服务器数量猛增到 17 万台,才得以支撑起今日头条、抖音、西瓜视频、火山小视频、悟空问答等流行社交媒体产品线。预计头条系的服务器采购需求仍将十分旺盛。

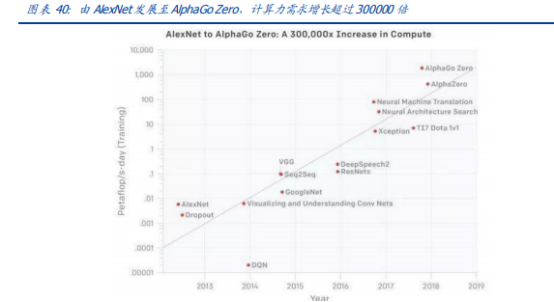

自2012年以来 AI 算力的需求增长超过三十万倍,对服务器需求呈指数级增长。

国内互联网厂商三年换机周期,2020 年新一轮采购即将开启。IDC 统计的国内服务器行业数据显示,2017Q1 开启上一轮采购周期。行业经验来看,服务器更换周期:互联网 3 年、企业 5 年。因此预计 2020 年为新一轮换机周期开始。2)通过 Intel DCG 业务的季度收入的同比变化,全球服务器芯片的需求周期大致在 3-4 年左右,与服务器的更替周期基本吻合。

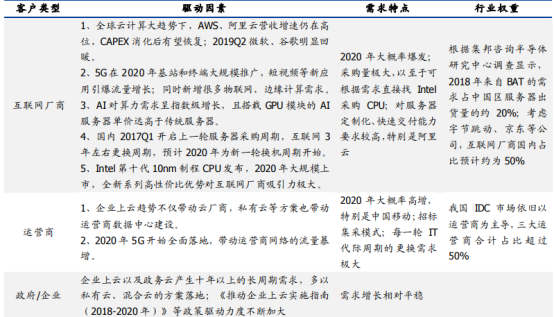

国盛证券对服务器行业客户按照互联网厂商、运营商和企业/政府三类进行需求分析:

1)互联网厂商出货量占比超过 50%,受益于全球云计算趋势、5G 大规模应用、AI 算力需求以及服务器和芯片的更新周期,2020 年大概率需求爆发,其中仅 AI 服务器的新增需求将达 200 亿元。

2)运营商在 IDC 市场占比超过 50%,受益于上云趋势和 5G 带动网络流量暴增,大型数据中心建设力度加大(特别是中国移动),2020 年大概率需求爆发。

3)企业上云以及政务云产生十年以上的长周期需求,受政策驱动影响,需求增长相对平稳。

因此,预计 2020 年行业需求将大幅回暖。

相关标的:

浪潮信息(国内服务器行业多年第一,5G、云计算和 AI 上游核心卡位,最有望受益于服务器行业需求回暖和竞争格局改善);

紫光股份(旗下新华三服务器业务国内排名靠前,基于 HPE 技术和品牌基础,也有望受益于行业改善)。

建议关注:中科曙光。

选自国盛证券《服务器未来需求知多少》

【网络安全】三季报确认高景气周期,年内还有重磅催化,国资频频发力彰显重要地位!

从几家信息安全公司Q3净利高增长的原因看,收入高增长是一个重要共同点。其中,绿盟科技预计2019年前三季度业绩超出原预计范围,营业收入较上年同期增长约为30%。深信服在业绩变动原因说明中也提及,虽然营业收入取得较快增长,但销售、研发和管理费用均有较大幅度的上涨才导致2019前三季度归母净利与去年基本持平。

而北信源也在业绩变动原因说明部分表示,报告期内,公司加大国产化与自主可控产品的推广力度,营业收入持续增长,盈利能力提高、业绩相应增长。认为,收入是衡量IT公司和行业景气度的重要指标,Q3收入的高增长正是网安行业进入高景气周期的最好例证。

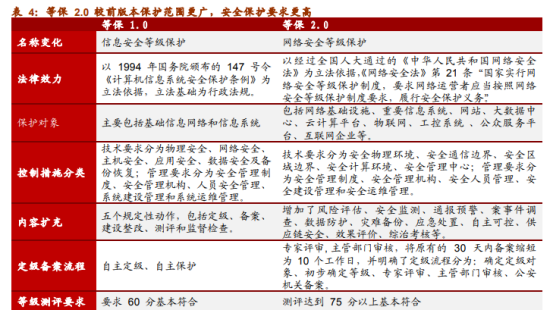

等保 2.0 今年年底即将正式实施

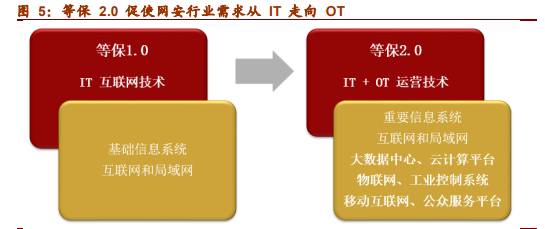

等保 2.0 的发布标志着我国网络安全防护工作从 IT 扩大到 OT 领域,保护范围从较为狭窄的信息储存、信息传输领域扩展到包含对各类终端、流程和事件进行监控或控制的软硬件系统,这是当前我国网络和信息技术发展的客观需求,同时也将促使网络安全行业市场覆盖范围进一步扩大。

等保 2.0 对政府、金融、通信等关键领域的安全防护工作作出了特别强调,国内网安市场,特别是政府端市场规模有望在未来三年内迎来显著扩大。

科技竞争是此轮中美贸易摩擦的竞争核心。随着中美之间大国利益博弈常态化,为了保障我国高新科技产业长期、稳定和独立发展以及“中国制造 2025”战略目标按时达成,关键技术和产品的国产化是未来数年内我国电子信息产业发展的必然趋势。2017 年 12 月,习主席明确指出加快构建自主可控的大数据生态系统,加强关键信息基础设施安全保护,近两年来的中兴和华为事件亦是成为了我国自主可控事业发展的催化剂。

目前我国自主可控体系初步建立,但整体来看基础软件层级基础部件国产化率仍然较低,部分技术距国际一流水准仍有较大差距。我们认为到 2022 年,相关行业包括网络安全板块将进一步落实国家自主可控总体战略,通过资产重组和市场资源整合进一步提升技术水平和盈利能力。

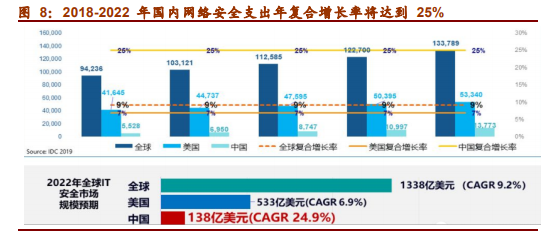

今年 9 月 IDC 发布网络安全支出指南中上调我国网安市场增速,预计 2019 年中国网络安全支出将达到 69.5 亿美元,2018-2022 年预测期内的年复合增长率(CAGR)约为 25%,超过全球平均 9%的复合增长率;2022 年市场规模将增至 137.7 亿美元,占全球网络安全市场份额将达到 10%。

2019 年,安全硬件、安全软件和安全服务的行业占比预计分别为 61.9%、16.4%和 21.7%,安全硬件仍占据市场主导地位。从各互联网应用领域来看,2018 年国内云安全/大数据/物联网安全市场规模分别为38/28/88 亿元,未来 3 年复合增长率分别可达 45.19%/34.89%/50.62%。

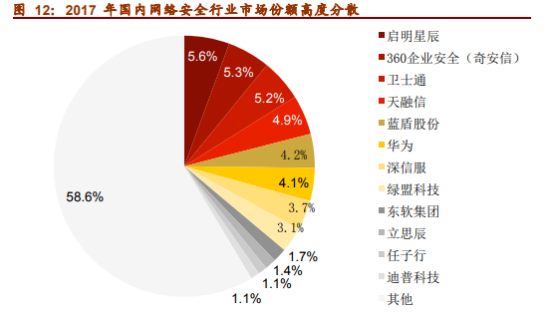

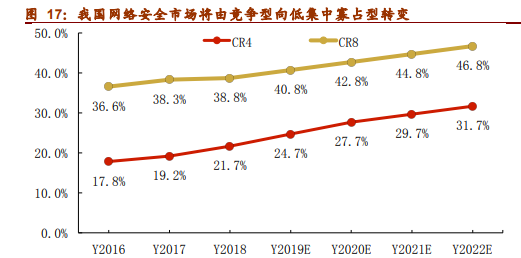

根据《2019 年中国网络安全产业报告》数据显示,2018 年国内网络安全市场 CR1为 6.41%,CR4 为 21.71%,CR8 为 38.75%,仍属于竞争型市场,过去 3 年 CR4和 CR8 均呈现上升态势。随着国家政策陆续出台和等保 2.0 带来的市场需求扩张,具备领先技术实力和市场基础的企业将进一步加速增长,行业集中度将出现显著提高,国内网络安全市场将由竞争型市场向低集中寡占型市场转变。

目前国内网络安全行业正处于重组分化的关键时期。今年以来,中国电科(CETC)和中国电子(CEC)分别入股绿盟科技及奇安信,国资纷纷切入网安市场,体现出国家对安全产业的高度重视和强烈的投入决心。此外,启明星辰长期在网安行业的主要市场政府、军队领域占有主导地位,是行业的传统领军者。随着国资持续入股,国内网安三大阵营逐步确立,网安行业未来规模效应和马太效应将进一步凸显。

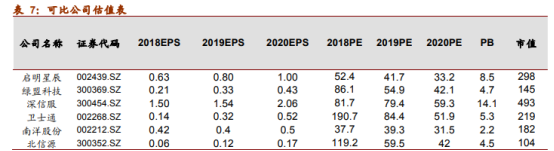

招商证券看好网络安全行业进入国家战略层面后新一轮高景气周期的行业成长性。认为行业龙头公司有望凭借其股东资源、市场渠道积累和产品技术优势,在行业快速增长的同时叠加市场份额提升,体现出优于行业的增长,重点推荐绿盟科技、启明星辰、深信服。

选自招商证券《秣马厉兵正当时,奔向网安新纪元》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163