【光通信】不止是5G,确定性科技还有它,细分行业藏龙卧虎!

流量的加速爆发,使得云厂商们势必需要对现有数据中心进行升级改造或者新建更多的数据中心。这将大大提升数据中心对光通信器件、模块及设备的使用及升级需求,而大型数据中心的结构特点和高扩展性,使得端口 400G 升级成为必经之路。流量的大爆发将成为驱动 400G 光通信产业发展升级的根源力量。

交换机:

交换机率先实现 400G 高密度转发,节省能耗、降低成本。交换机在整个数据中心的结构中占据重要的位置,它是整个数据中心的骨架。交换机的升级对于数据中心整体升级来说具有指导性意义。对于 400G 密度升级而言,交换机需先升级至支持 400G 型号的产品,再至上而下的对光模块、布线等进行逐一升级。

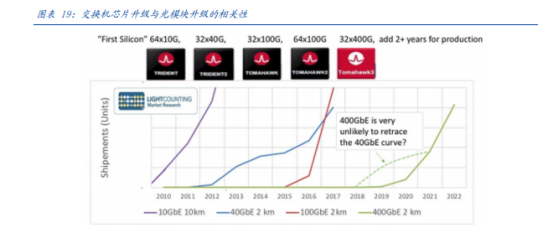

自 17 年博通 400G 交换机芯片送样后,400G 交换机进展顺利,18 年思科、Arista、Junpier 等主流交换机厂商争相发布400G 交换机产品,到 19 年已能提供丰富的 400G 系列产品,而国内的数通厂商如新华三、锐捷也于 19 年陆续推出 400G 交换机产品,交换机率先实现了 400G 高密度转发。

从交换机与光模块的相关性看,400G 有望在 2019 年底迎来规模商用。一般来说从交换芯片推出到光模块开始放量要有 2-3 年的时间,而且通常会有一个快速放量的过程。100G 光模块的市场在首款32X100G 交换芯片(博通 Tomahawk)开始送样是在2014 年,2016 年 100G 的光模块开始规模上量。以此类推,2017 年底博通 32X400G Tomahawk3 芯片开始送样,预计到 2020 年 400G 有望迎来规模商用,结合流量爆发加速,这一过程有望更加迅速。

相关标的:紫光股份、星网锐捷

光模块:

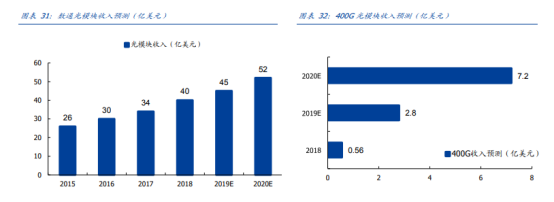

根据 Ovum 预测,2016-2020 年全球光器件市场总体保持 10%增长,2020 年销售超过 122 亿美元,其中数据中心占比超过 40%。2015 年全球数通光模块市场空间 26 亿美元,预计 2020 年达到 50 亿美元,年复合增速 15%。

根据Lightcounting 想干预测,2018-2020 年全球 400G 光模块市场规模将分别达到 0.56 亿美元,2.8 亿美元和 7.2 亿美元,400G 市场在未来几年将迅速扩大。

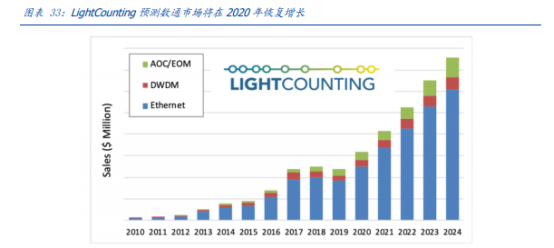

根据 LightCounting 最新的研报数据显示,光模块厂商无需担心主要云数据中心运营商需求的长期前景,明年就会看到需求恢复增长,且接下来的未来几年都回保持高速增长,需求的主力来自 100GbE DR1,200GbE,2x200GbE 和 400GbE DR4。这与我们上文中云厂商资本开支分析结果趋于一致。

在过去 5 年中,我们看到 100G 崛起给国内厂商带来的机遇,而在过去两年中,随着海外需求增长放缓,市场将目光重新聚焦于 400G。我们认为,100G 仍将是未来一段时间的里程碑式产品,但对成本控制能力的要求会越来越高,需以此来抵消产品价格的下降。而 400G 方兴未艾,虽然在放量时点上存在一定分歧,但从今年 Google 等龙头厂商的需求看,2020-2022 年有望进入黄金期。

相关标的:新易盛、中际旭创、华工科技、光迅科技

连接器

此前市场对光模块比较重视,但低估了 400G 高密度下光连接的增量市场。要实现交换机 A 和交换 B 之间的连接, 需要借助光模块和光纤连接器来实现。光模块的电口插进交换机 A 的电口使二者相连, 将电信号通过光模块转换成光信号,并将光模块的另一端光接口与光纤连接器相连实现光信号传输,再依次将光纤连接器的另一端与另一个光模块的光口相连,光模块的电口和交换机 B 的电口连接,最终实现两台交换机之间的连接。

随着 400G 进程的逐渐深入,对于连接器的需求还将继续扩大,且在高密度下,考虑到链路损耗问题,链路损耗与光缆损耗、连接器损耗、光纤熔接点损耗有关,连接器的选择非常重要。当前 40G/100G 连接器的芯数主流是 12/24 芯,在新的 400G 进程中,连接器大概率将继续保持使用 12/24 芯。

我们可以看到 400GBase-SR4.2 和 400GBase-DR4 两款方案需要 4 对光纤,使用 12 芯即可满足连接需求(首尾 4 对,中间空出)。从目前的主要的布线方案看,增加芯数会使得数据中心布线结构更加复杂,不利于日常运维管理维护,而减少芯数的方案对光纤制作工艺要求更高,光纤产品良率将下降,成本提高。综合来看,400G 下连接器的光纤芯数更大的可能性是维持当前主流的 12/24 芯。

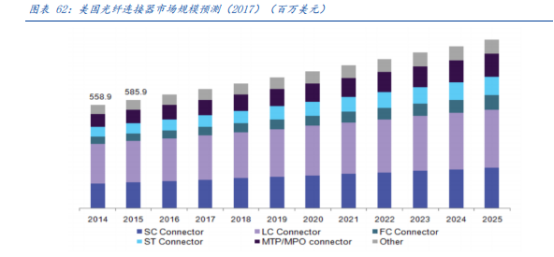

大型数据中心集中地美国光纤连接器市场依然强劲。根据 Grand View Research 预测, 美国光纤接器市场因为对互联网数据中心建设和通信基础设施建设的投入不断增大,接下来几年将呈现持续稳定上升的趋势。

相关标的:太辰光、天孚通信

高速PCB板:

大规模数据中心的建设会增加服务器 PCB 的用量,数据中心承载流量大且传输速度快, 向高速大容量高宽带的方向持续发展,对 PCB 的层数和材料要求进一步提高,提升高速高密度多层印制电路板的需求。多层板的优点有很多,装配密度高、体积小、电子元器件之间的连线缩短,信号传输速度提高,且方便布线。

对于高频电路,加入地线层, 使信号线对地形成恒定的低阻抗,屏蔽效果好。数通用的高速高密度多层印制电路板正越来越受到主流供应商的重视,包括深南电路、沪电股份等一线 pcb/覆铜板供应商都已加快布局高速高密度多层印制电路板的进程。

高速 PCB 板主要应用在服务器、交换机、光模块和传输网络等方面,其中服务器对于高速 PCB 板的需求量最大。大型数据中心能容纳的服务器数量是数十万级别的,流量的爆发也会提升数据中心服务器的需求,而下一代服务器陆续将会使用高速多层 PCB 板。在单路、双路服务器上 PCB 板一般在 4-8 层之间,而 4 路、8 路等高端服务器主板要求 16 层以上,背板要求则在 20 层以上。服务器出货量有望继续稳定出量,利好布局高速 PCB 板的相关公司。

相关标的:深南电路、沪电股份、生益科技、华正新材

选自国盛证券《光通信的再思考,5G流量爆发下的数据密度革命》

【汽车软件】一个被忽略的千亿级行业,而具备这一特质的公司将占尽优势

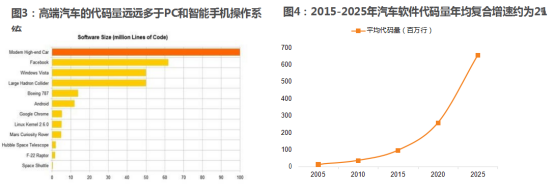

高端汽车中的代码量远多于PC和智能手机操作系统,且呈指数级增长中。横向来看,据新思科技估计,常见智能手机操作系统安卓的代码量为13万行,PC操作系统Windows Vista为5000万行,而一辆高端汽车的代码量可达一亿行。根据NXP官网预测,2015-2025年汽车中代码量有望呈指数级增长,其年均复合增速约为21%。

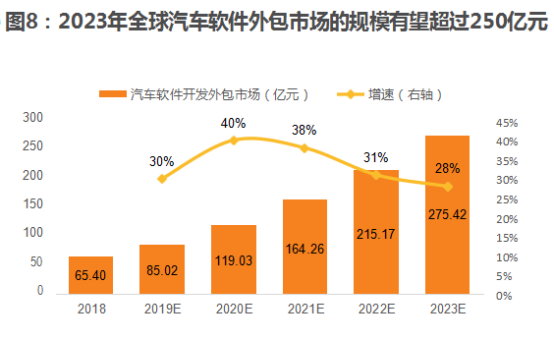

考虑到汽车软件代码量增加叠加复杂度提升,我们预测未来五年汽车软件定制市场的年均复合增长率约30%,2023年全球汽车软件定制市场空间有望达到275.42亿元。

据Luxoft各财年年报,Luxoft汽车业务营收贡献从2011财年的7%一直增长2018财年的22%,这背后反映的是其汽车业务的高速增长,2013~2018财年,Luxoft总营收年均增长23.58%,而汽车业务营收的年均增速就达到了43.60%;同样,GlobalLogic汽车业务表现也十分亮眼,据BusinessToday网报道,2018年Globallogic汽车业务营收为近1亿美元,同比增速超过了40%,而其总营收增速仅为18.18%。

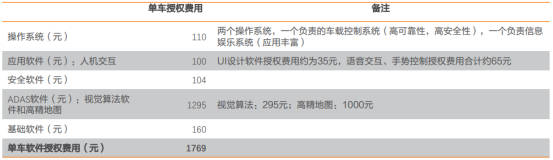

未来汽车软件授权市场:单车软件授权费用有望超过1700元

车载控制和信息娱乐两个OS的软件授权费用约为110元;人机交互应用软件授权费用合计约100元;ADAS相关软件授权费用合计约1295元,其中,ADAS视觉算法软件授权费用约295元,高精地图的软件授权费用(仅考虑前装一次性收费)约为1000元;汽车车载安全软件授权费用约为104元;汽车基础软件授权费用约为160元。单车软件授权费用合计约1769元。

竞争力分析:以中科创达为例

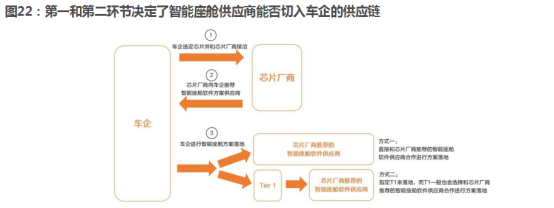

目前智能驾驶舱的合作模式是车厂选定芯片平台之后直接和芯片厂商接洽,而芯片厂商本身没有办法提供一个完整的智能座舱解决方案,所以芯片厂商会向车企推荐智能座舱软件供应商,之后车企可以自己和该软件供应商合作落地,或者指定一个T1来落地方案,而T1一般也会选择芯片厂商推荐的软件供应商合作来落地。

因此,智能座舱企业在芯片平台上的核心竞争力主要有1)能够支持性能强、可靠性高的智能座舱处理芯片,以期该芯片方案被车厂选定;2)和该芯片厂商建立长期、稳定的合作关系,以期被芯片厂商推荐,从而切入车企供应链。

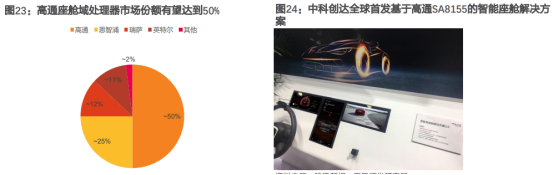

高通在2019年CES上宣布,高通的820A处理器平台已经获得全球 25 家主要汽车OEM厂商中 18 家的订单,汽车业务在手订单金额约为55亿美元。我们预计高通在汽车智能座舱域处理器领域的市场份额有望达到50%。

中科创达与高通深度绑定,多次首发基于高通处理器的智能座舱方案。2019年6月,公司又首发了基于高通骁龙SA8155平台的融合嵌入式AI的智能驾驶舱3.0解决方案。

IHS预测未来车载底层系统有望以Linux(含Android)为主导,在类Linux系统开发上有技术积累的厂商更有竞争力。例如中科创达从2008年就开始对Android操作系统进行研究和开发,现已形成围绕Android的较为全面的技术和人才储备,如公司针对操作系统开发的“系统快速启动”优化技术可以将系统启动速度提升2倍以上,这对于需要频繁启动的车载系统意义重大。同时,公司也发力QNX,2017年4月,公司成为黑莓第一批VAI伙伴,提前布局基于BlackBerry QNX的嵌入式技术。

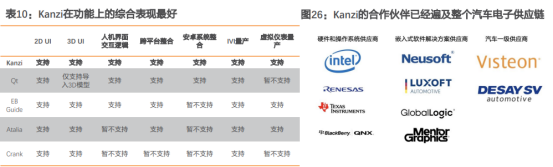

中科创达于2016年收购了Rightware,有能力为全球客户提供智能车载娱乐信息系统及数字仪表盘解决方案。据Rightware,2017年Kanzi在数字式IDC市场份额就已经超过30%,而据德赛西威,功能上看,在常见的几种汽车HMI设计软件中,Kanzi的综合表现最好,预测Kanzi的市占率有望进一步提升。据Rightware,目前Kanzi全球客户已经超过25家,其中不乏奥迪、大众、伟世通等大型OEM和T1,其合作伙伴也已遍及整个汽车电子供应链。中科创达也有望依托Kanzi走向海外,切入国外车企智能座舱供应链。

相比竞争对手,中科创达目前在汽车部门的研发投入占比较高,有利于公司快速覆盖各种平台、系统的驾驶舱解决方案;目前公司智能座舱方案可支持的芯片平台(高通、恩智浦、瑞萨和德州仪器)和操作系统(QNX、Linux和Android)较为全面。公司汽车业务上,国内客户已经超过30家,全球客户已经超过100家,其中包括哈曼中国、电装、伟世通、广汽和北汽等,客户中T1的比例较高,约70%。

相关标的:首推中科创达,受益三大长期趋势(车市、芯片、操作系统)。其他关注四维图新、德赛西威、格尔软件。

选自天风证券《全球汽车软件行业展望》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163