【酒店】历史底部的消费蓝筹,超预期社融数据将扣响估值双击修复的扳机!

酒店预期与估值目前依然位于最底部,历史上三次触底均遇强有力支撑:

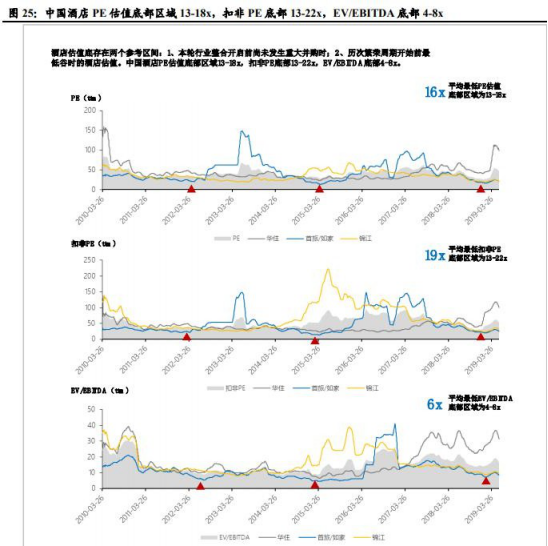

酒店的估值底存在两个关键参考区间,分别为酒店集团尚未开启整合前的估值水平以及历次酒店复苏周期前最低谷的估值水平。

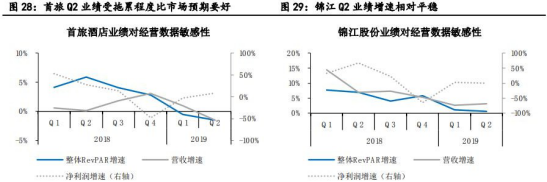

酒店估值为周期、价值、成长三重共振结果,周期性在短期占主导,但成长和价值属性仍有影响。宏观波动情况下三大酒店集团营收及业绩增速确实受到一定冲击,这与周期投资框架相符,但同时,我们发现,首旅及锦江通过自身的效率提高、自身开店以及加盟占比提升,带来了利润率的提高,由此导致其业绩受影响程度超出市场预期。

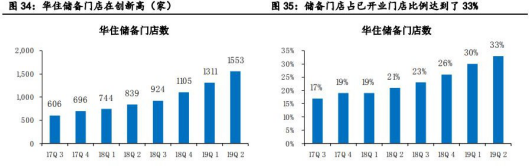

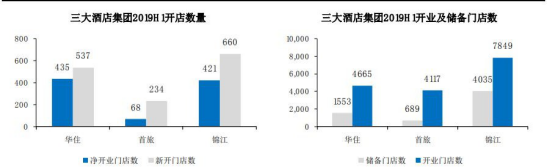

考虑到下半年首旅有望开店加速(全年开店 500 家,上半年开店 234 家)、改造完成的经济型升级酒店投入市场、以及去年 Q3 开始的低基数,我们认为酒店数据目前已经处于底部,或将迎来边际改善和回暖。

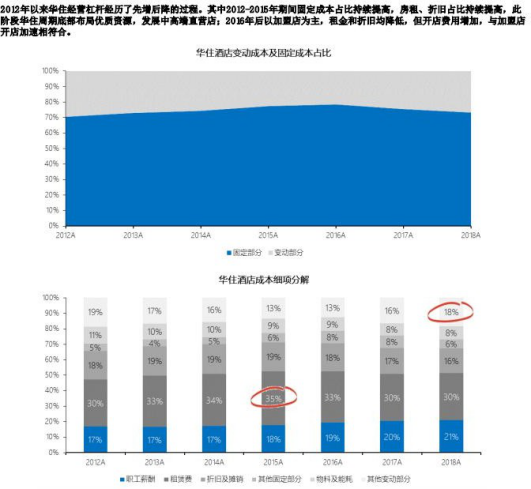

目前酒店直营店布局放缓、中高端模型成熟,开店以加盟店为主,租金成本及折旧摊销占比持续下降;与此同时,加盟开店加速带来开店费用、销售费用等变动成本费用占比提高, 由此导致集团经营杠杆趋势性降低。

开店正对冲单店经营数据的波动。三大酒店集团仍处快速开店期,在行业下行周期开店指标并未放缓,门店增速对单店经营数据的波动构成对冲。

华住在酒店上一轮周期底部逆势加杠杆,并在随后的繁荣周期中最受益:

2012-2016 年:酒店行业位于周期底部,华住逆市布局优质资源和中高端产品,地理位置优越的物业被华住发展为直营店、中高端推广初期需要大量直营店作为加盟样本酒店,经营杠杆持续提高。

2016 年至今:直营店布局放缓、中高端模型成熟,开店以加盟店为主,租金成本及折旧摊销占比持续下降;与此同时,加盟开店加速带来开店费用、销售费用等变动成本费用占比提高,经营杠杆趋势性降低。

本轮酒店下行周期中,三大酒店集团均未放缓开店脚步,且主要增量供给来自于单体酒店的连锁化率提升,因此周期底部扩产能+集中度提升将使得酒店龙头在下一轮繁荣周期中更受益。

若数据复苏,酒店业绩将迅速提高。进一步对首旅、华住同店经营数据、整体经营数据对营业收入、业绩增速的影响进行分析:

如家酒店(不含首旅原有业务):600 家开店假设下,整体 RevPAR 增速0-1%区间时,业绩仍将保持 5%以上正增长,若经营数据改善,业绩增速将迅速提高。

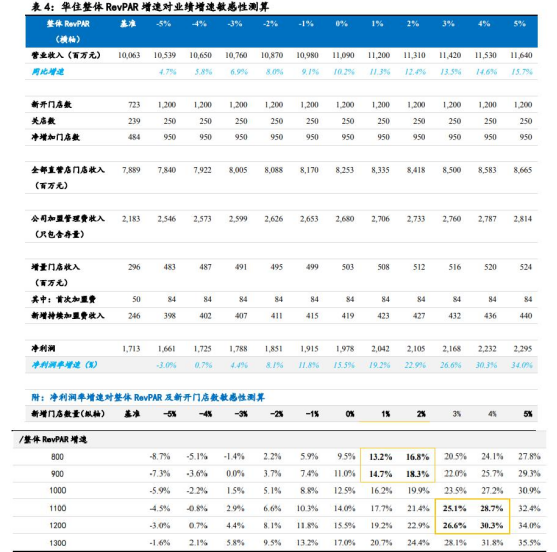

华住酒店:根据目前公司全年营收增速及开店指引下,预计业绩中性情况(RevPAR 增速0-2%,新开 800 家门店),业绩增速 13-15%;乐观情况(RevPAR 增速 3%,新开 1000 家门店),业绩增速区间为 25%。

选自国泰君安《外部预期改善,全板块迎利好,酒店或迎双击》

【创新药】机构资金最最偏爱的行业之一,下一个“茅台”或许就出自这里!

政策红利助推 2018 年成为国产创新药批量落地的元年。随着 2015 年以来药政审评审批新政逐步推进,审评积压的状况显著改善,MAH 等制度试点也在很大程度上减轻了初创型研发企业的投入要求,企业申报创新药数量和品种获批数量较此前有了显著提升。

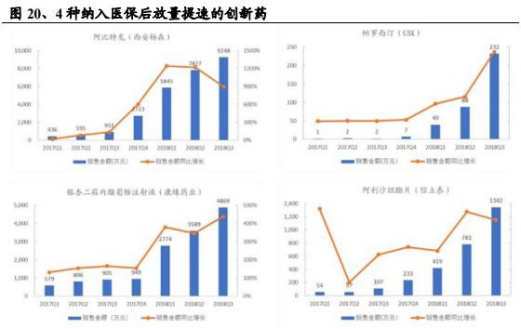

医保局成立之后,医保谈判品种将直接实现在各省挂网采购,突破了之前医保准入周期过长的限制,创新药进入医保周期大幅缩短,进而企业愿意接受药价更大的降幅,以换取更大的市场,提高了药品的可及性,降低了患者负担,大大加速创新药放量。

创新成为企业的必然选项,不同路径殊途同归。产业层面,在带量采购的冲击下,仿制药企业原有的“高定价、高费用、高毛利”的销售模式逐步发生变化,进而影响仿制药企业原有的估值中枢。对于多数医药企业而言,拓展包括创新药在内的新的增量品种成为企业面临政策冲击之下的必然选择。

港股和 A 股科创板推出的利好研发性企业融资的新政成为助推创新药企业加速发展的重要动力。研发管线逐步成为投资者估值和决定企业股价走势的重要考量因素。

在欧美等法规市场,“专利悬崖”现象明显,大型制药企业想要维持公司业绩长盛不衰, 仅仅依靠过往的成功产品是远远不够的。推陈出新,产品迭代,才是推动公司业绩不断攀 升的原动力,而新产品的上市必须依赖前期大笔研发费用的投入。

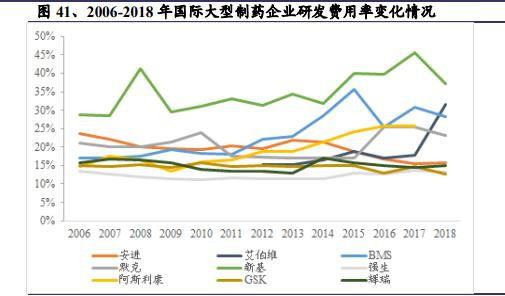

纵观海外大型制药企业, 研发费用率相对稳定,基本维持在 10%-30%的水平;而以新基为代表的新兴大型制药企业,研发投入的体量较收入端的波动相对较大,主要取决于在研管线的研发进展,尤其是临床开展情况,费用率较成熟制药企业更高,通常在 30%以上。

在产业和资本市场政策的影响之下,国内医药企业特别是上市公司在研发投入层面逐步进入“军备竞赛的模式”,研发投入增速显著提升。

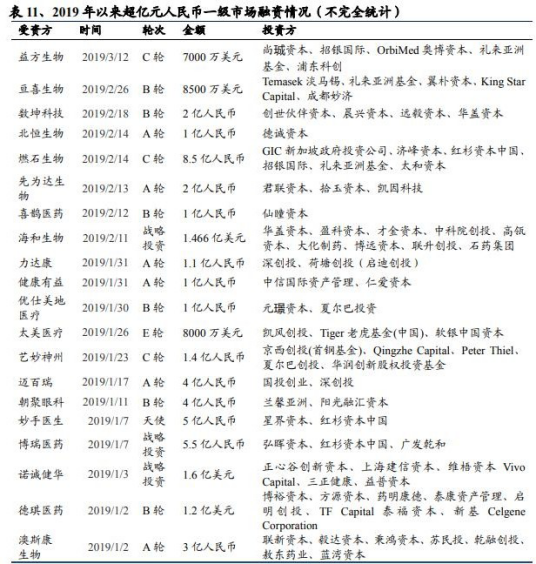

资本市场繁荣为创新药企业持续研发提供源头活水。过往中国一级市场的健全与繁荣催生 了一大批目前已有多个在研产品处于临床后期的创新药企业,经过多轮的市场检验与融资, 市值已如滚雪球般不断上升,亟待进入二级市场,为企业注入新鲜血液的同时,扩大企业影响力,协同产品销售,并为之后与大型成熟要求的合作牵线搭桥。

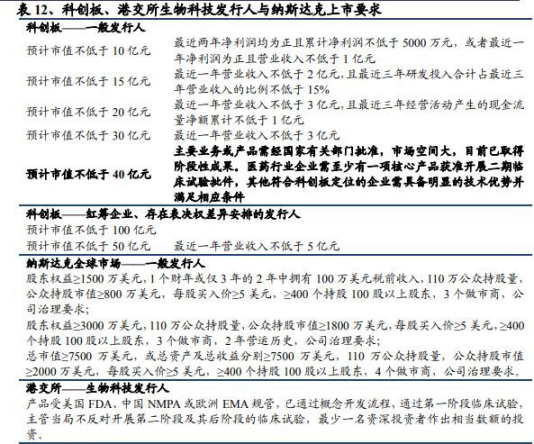

而在科创板提上日程之前,纳斯达克与港交所成为这些盈利规模小,甚至未盈利科创企业远走海外的上市之所。随着一、二级市场机制不断健全与发展,广阔的投融资平台为中国新药研发提供充足动力,加速产业创新升级。

另一方面,随着 A 股国际化水平的提升,外资也逐步成为影响部分 A 股龙头医药企业定价的重要边际力量。

中国正在逐步崛起的创新药产业也备受外资关注。以 A 股“处方药+创新”龙头恒瑞为例, 虽然对标国际龙头,罗氏、辉瑞等,恒瑞接近 70 倍的 PE 相对较高,且短期内,业绩很难实现爆发式增长,但其作为中国制药行业的龙头,优势明显,代表着中国市场不同的估 值中枢,深受外资青睐。

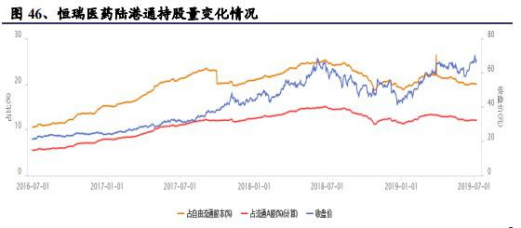

自 2016 年 6 月 29 日开通沪股通后,恒瑞医药有三次大规模沪港通资金流入,分别在沪港通开通首周,除权除息日 2017 年 5 月 31 日,及 A 股纳入 MSCI 前除权除息日 2018 年 5 月 30 日;而在 2018 年中之前,沪港通持股比例随公司股价稳步上涨,2018 年下半年有所回调,2019 年后随大盘开始整体向好。

截至2018 年年报,恒瑞医药前十大流通股东中已经没有公募基金,除去大股东、产业资本、证金、汇金外,就是陆股通(占总股本 11.52%)和一家 QFII 奥本海默基金(1.50%), 外资已经深度影响着公司的证券定价。

政策和资本、人才的驱动之下,国内创新药领域仍将持续维持较高的景气程度。但新的政 策环境对于企业在立项、临床和市场准入及销售等各个环节都提出了新的要求。

长期来看, 我们建议投资者关注 bigpharma+biotech 组合:一方面关注以恒瑞医药、复星医药、丽珠集团、石药集团、中国生物制药、三生制药、绿叶制药等为代表的中国规模型创新药企的发展机遇,另一方面关注康弘药业、贝达药业、百济神州、信达生物、君实生物等具备 特色品种的优秀生物技术类公司。

选自兴业证券《2018年国内创新药发展回顾与2020年展望,创新加速,变革时代》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163