【轮胎】精打细算降成本,这个冷门行业也在偷偷的走趋势!

轮胎企业在越南设厂有着较大的优势。

人力成本优势是关键优势之一。

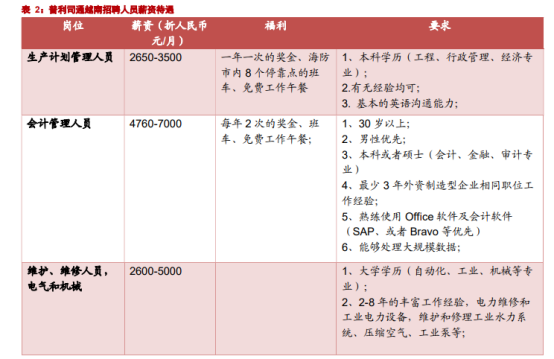

我们查阅到普利司通越南的招聘信息,其薪资待遇如下,可以看出与国内的薪资待遇比还是有明显距离。

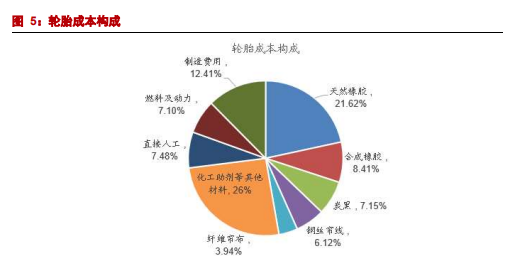

越南的轮胎产业链原料供应,但是在越南本地使用天然橡胶的好处是:

1、节约运费:一年 5 万吨左右天然橡胶假设以 30 美元/吨计算,可节省约 1000 万运费(但是考虑到炭黑等从国内运往越南,需要增加运费,所以实际该项成本节省有限)。

2、无关税成本:2019 年起我国对天然胶乳进口继续实行 10%或 900 元/吨的关税政策;天然橡胶烟胶片及技术分类天然橡胶等原材料继续实行 20%或 1500 元/吨的进口关税政策;但对加入亚太贸易协定的国家其天然橡胶烟胶片、其他初级形态的天然橡胶只征收 17%的进口关税。

3、税收优势:越南轮胎生产的关键武器。

越南财政部、总税务局下发的 205 号公文,确认:赛轮越南若在 2015 年 3 月份前总投资不少于 6 万亿越南盾,或自 2017 年度起员工人数每年平均超过 3,000 人。则可以享受以下税收优惠:15 年内企业所得税率为 10%,自产生应税收入之日起 4 年内免缴企业所得税,以后 9 年减按 50%税率征收企业所得税(即税率为 5%)。

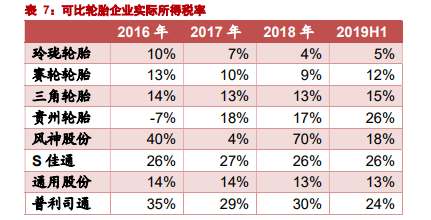

国内可比公司所得税率平均实际税率约 20%,普利司通所得税率更是高达 24%-35%(日本企业实质综合税率 2018年估计约为 29.74%:来源驻日本经商参处);因此,在越南的外资企业享受的税收优惠综合看,大约相当于税前利润的 10-15%,折合成利润率,约相当于提升2.5%-3.5%的利润率。

中国出口到美国的轮胎目前被征收高额关税和双反税(反补贴和反倾销),25%附加税,以及最高达 87.99%的倾销税率几乎让中国内地轮胎企业完全丢掉美国大市场。而越南出口到美国享受 4%关税待遇。

另外,越南—欧盟 FTA 有代表意义。2019 年 6 月 30 日欧洲理事会宣布批准签署《越南与欧盟自由贸易协定》(EVFTA)及《投资保护协定》:双方将消除货物贸易领域 99%以上的关税,欧盟将在 7 年内最终取消自越南进口的数千个税目项下的产品的关税;越南则分步实施,协议生效后先取消对欧盟 65%的进口关税,其余税目项下产品的关税将在 10 年内逐步取消。越南—欧盟 FTA 不但从市场和产业开放水平上达到了新的高度,且在多维制度因素融合方面实现了新的突破,代表了越南所签自由贸易协定的最高水平。

建议关注以下在东南亚设厂的轮胎产业链企业,玲珑、赛轮、海利得、贵州轮胎、通用股份,将会受益于低人力成本、低关税壁垒。

选自浙商证券《去东南亚投资赚的什么钱?》

【三季报策略】业绩高增长也会有风险,机构开始把目光转向这些行业了!

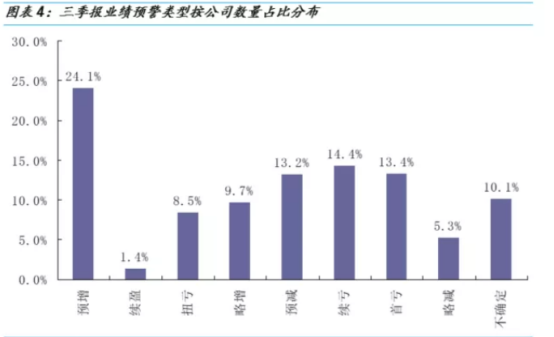

步入10月,A股三季报将逐步拉开序幕,并于月底披露完毕。截至10月7日,494家A股上市公司披露了2019年三季报业绩预告,披露率仅有13.38%。已披露的494家中有216家预喜,预喜比例为43.72%。若按照“预告净利润同比增长下限”已披露的494家A股上市公司中有80家公司预计前三季度归属于上市公司股东的净利润同比增长幅度【100%,+∞】。

业绩增速在【10%-100%】区间的共有94家上市公司。从行业情况看,“计算机、通信、电子、医药生物、食品饮料、化工、电气设备”等行业三季报业绩高增长的公司数量居多,尤其“消费电子、养殖”等板块相关上市公司业绩表现尤其突出。

需要指出的是,尽管有些上市公司三季报业绩延续高增长,但由于之前有部分上市公司早在今年七、八月份已披露了三季报业绩预告,业绩高增长的部分公司股价存在被透支的可能,警惕过度炒作风险。相应的,我们建议投资者需转向挖掘“估值与业绩”相匹配的个股。

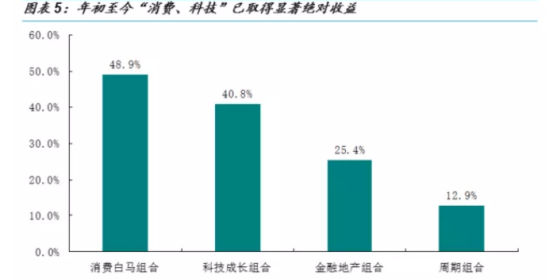

国金将A股市场风格分为四大类,分别是:消费白马、科技成长、金融地产、周期。年初至今(10月7日),上述四大类组合收益率表现分别为48.92%、40.76%、25.35%、12.89%,即“消费、科技”两大板块涨幅均超过了40%,而“金融地产以及其他周期”板块涨幅明显落后。

若考虑到具体个股中的股价涨幅与估值的比较,我们预计投资者或在10月份中会重新去慎思所持有的行业配置,10月份部分高估值板块向部分低估值板块切换有这个迹象出现。

从历史上看,10月份A股市场亦呈现由前期股价涨幅过高的高估值板块向低估值蓝筹扩散的特征。

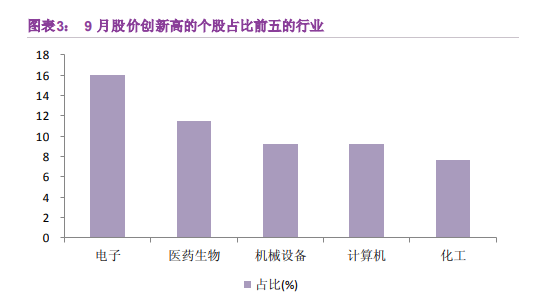

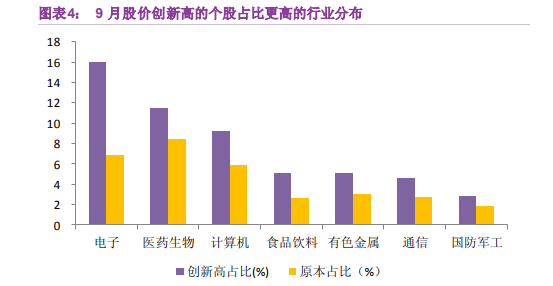

联讯证券认为截至 9 月 26 日,两市已有 1202 家公司披露 2018 年三季报预告,其中,化工、电子、医药生物和机械设备预喜家数最多,与股价创新高的个股占比前列的行业分布几乎重合。这或意味着前期累计过高涨幅的个股,或已提前透支了未来业绩好转的预期;而对于尚未披露业绩预告的个股,在进入四季度后,能否兑现业绩依旧面临不确定性。

当前国内政策虽坚持“以我为主”,但随着美欧先后降息强化了本轮“抗衰退”式降息潮,也进一步打开了国内宏观政策的运用空间。此外,沙特原油产量的恢复也一定程度上缓解了通胀压力,但地缘政治因素对油价的扰动仍较难预判。今年 10 月在北京召开中十九届四中全会,是理解后续政策方向的一个重要窗口。

近期政策预期的着眼点主要在于降准、降息,以及地方政府专项债发行的提前兑现,对此,大金融和基金链最为受 益。且年初至今,金融、周期相对涨幅落后,也存在补涨预期。此外,银行股或还将反 复受到限制银行拨备覆盖率、释放隐藏利润的预期催化。

短期而言,对于部分过度炒作的高价股我们抱有谨慎态度,建议适度关注低估值、高股息类品种。以中长线的视角,我国加速科技创新仍是大势所趋、政治要求,拥有核心技术、人才、行业壁垒的科技龙头股具备中长期投资价值,尤其是 5G 周期推动的产业复苏确定性强,建议投资者在回调中逢低吸纳优质的科技龙头。

选自国金证券《调整与积极布局期》&联讯证券《风险偏好回落, 进入三季报验证期》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163