【特斯拉产业链】进度大超预期!无可匹敌的明星产品呼之欲出,它的小伙伴们都开始蠢蠢欲动了!

据外媒electrek 报道,特斯拉上海工厂已经生产了 Model 3 的白色车身,预计将于10月14 日全面生产,特斯拉计划上海工厂在年底产能爬坡至周产 3000 台。兴业证券认为国产 M3 有望成为现象级的电动车产品。

M3 在美国市场大获成功

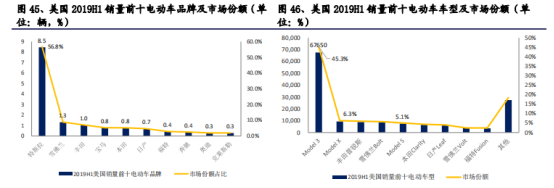

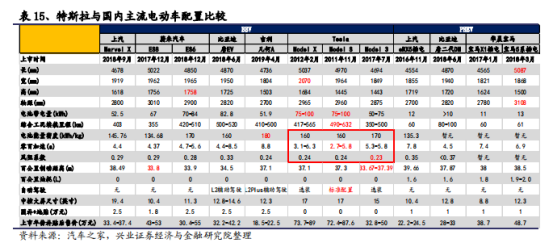

Model 3 与竞品电动车相比优势明显。2019H1 美国电动车总销量 14.9 万辆,其中特斯拉销量达 8.5 万辆,市场份额 56.8%,成为美国电动车品牌的绝对霸主。细分车型看,Model 3 销量 6.8 万辆,成为美国最畅销的电动车,市场份额高达 45.3%,销量前十车型中 Model X/S 也均在其中。从产品定位/产品配置/综合性能等各方面,Model 3 目前均处于领先优势,尚无明显竞品。

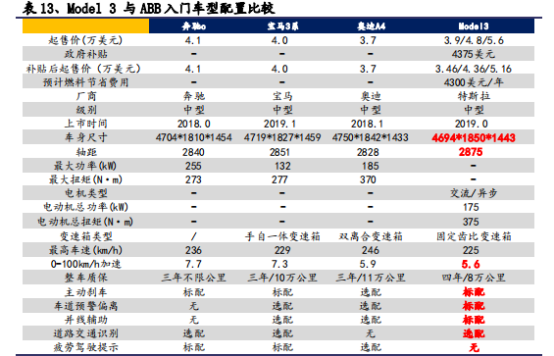

Model 3 与同价位传统燃油豪车相比优势突出。

Model 3 在 2017 年 7 月底在美国刚上市时,仅推出两驱高续航以及四驱三个版本,税前售价分别为 4.9 万/5.4 万/6.4万美金,减免 7500 美元补贴后售价仍达到 4.15/4.65 万/5.65 万美金。2018 年特斯拉销量超过 20 万,2019 年以后联邦政府对特斯拉补贴由此前 7500 美元降至 3750美元。2019 年 3 月 Model 3 推出标准续航版本,售价 3.5 万美金,扣除补贴后仅为 3.125 万美金。后经过多次价格调整,目前特斯拉官网显示起售标准续航 plus版本,3.9 万美金起售,扣除综合补贴后 3.46 万美金。

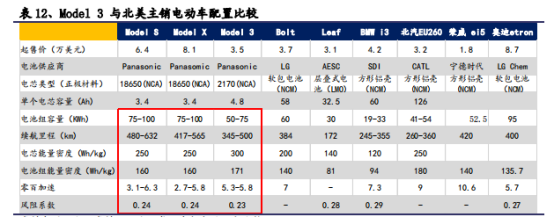

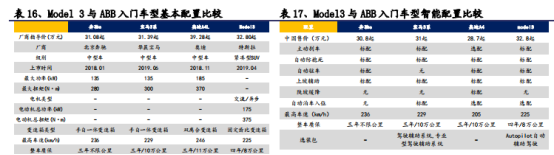

相比于 ABB 入门豪华车型,Model 3 基础版补贴后价格已低于 ABB 起售价,同时配置上看,Model 3 无论在车身尺寸/轴距,以及动力性能(0-100 加速),以及智能配置方面相比 ABB 主流入门车型都具有显著优势,产品力显著。

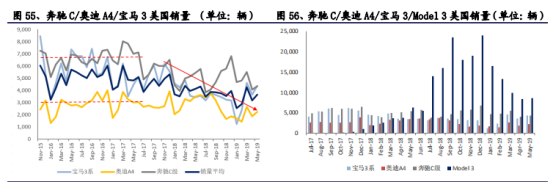

主流传统豪华品牌 B 级轿车明显受 Model 3 挤压。

Model 3 推出之前,宝马 3/奔 驰 C/奥迪 A4 在美国月销水平基本稳定,销量随产品周期呈现小幅波动;2017 年 7 月特斯拉上市接受预定后,宝马 3/奔驰 C/奥迪 A4 月销水平逐渐下滑,销量明显受到挤压。特斯拉由于前期产能问题交付时间在 3-5 个月,随产能释放交付量暴涨,2018 年 7 月以来 Model 3 交付时间缩短到 1 个月左右。目前 Model 3 美国销量企稳在月销 1 万辆左右,显著高于宝马 3/奔驰 C/奥迪 A4 月销。

Model3 在中国市场大概率复制成功

M3 在当前中国电动车市场几无竞品。目前国内价格与特斯拉构成竞品的车型相对较少,以 Marvel X/比亚迪唐为代表的国内自主纯电动车客户群体与 Model 3 有所区分,售价也有所差距。部分以蔚来为主的造车新势力,无论从车型质量/口碑积淀/销量规模等方面与 Model 3 相比仍有差距。

与同价位豪华车比智能驾驶功能突出。M3 相比于国内 ABB 的主流 B 级轿车,Model 3 在主动刹车、自动泊车及智能驾驶方面优势明显,产品力更强,是新一代电动智能车型相对老一代燃油车的优势。

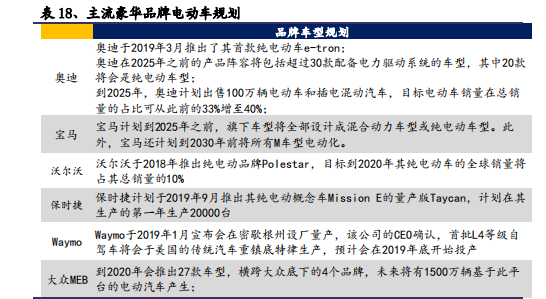

潜在竞争对手产品上市时间晚,且在性能和成本上追赶 Telsa 需要时间。传统燃油车巨头的全新电动平台车型最早要到 2020 年出车(大众 MEB),起步时间较晚,且在智能驾驶量产优化以及规模成本控制上追赶 tesla 需要一定时间。

特斯拉国产化给国内配套零部件提供上车机会。特斯拉国产化以后,考虑到后续降价带来的降本压力,以及减少运输费用及关税等角度考虑,预计特斯拉将重点培养国内本土供应商,一些此前已经切入特斯拉供应体系的供应商预计进入配套体系概率更高。兴业证券梳理了特斯拉 Model 3 重要部件相关配套情况如下。

国产 M3 对相关公司的弹性测算

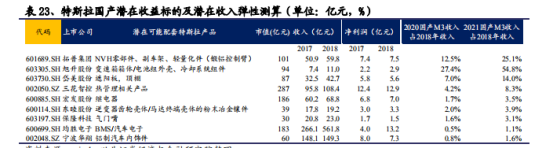

预计 tesla 年底开始正式国产,相关零部件出货预计从 19Q4 开始。我们谨慎假设特斯拉 20/21 年月均产销1.2 万台(周产 3000 台),年产销 15/30 万台,根据我们的预计,相关零部件公司2020/2021 年特斯拉国产增量收入及弹性测算如下。其中从收入弹性角度,拓普集团、旭升股份、岱美股、三花智控预计国产 M3新增收入弹性较大。

选自兴业证券《国产 Model 3,中国供应商的机会》

【大基金二期】2000亿规模的大基金明确指向这些领域,未来或是牛股集中营!

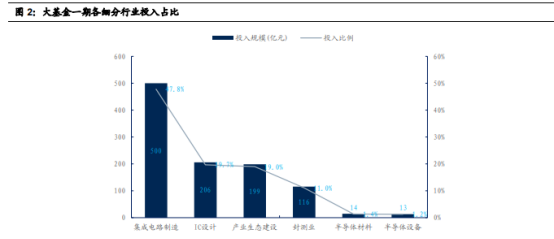

截至 2018 年年底,大基金一期投资基本完毕,根据公开信息投资总金额约 1047 亿。在各领域投资的规模和所占比例大概为:IC 设计(205.90 亿元,占比 19.7%);集成电路制造(500.14 亿元,占比 47.8%);封测业(约 115.52 亿元,占比为 11.0%);半导体材料(约 14.15 亿元,占比为 1.4%);半导体设备(12.98 亿元,占比为 1.2%)、产业生态建设(约 198.58 亿元,占比为 19.0%)。

从投资规模比例上来看,半导体设备及材料等产业链上游环节投入占比较小,分别约占总投资规模的 1.4%及 1.2%。随着国家对于整体核心科技自主可控的要求,国内半导体产业链长期需要产业升级,预计将是产业资金重点投入的方向。

大基金一期撬动 5145 亿元地方以及社会资金,投资于集成电路行业及相关配套环节。在中央政府“大基金一期”的带动下,相关的新增社会融资(含股权融资、企业债券、银行、信托及其他金融机构贷款)约达人民币 5145 亿元,各地方政府和协会等机构也成立了子基金。

据大基金管理机构华芯投资表示,按照基金实际出资结构,中央财政资金撬动各类出资放大比例约为 1:19,并且对提升行业投资信心发挥了重要作用。

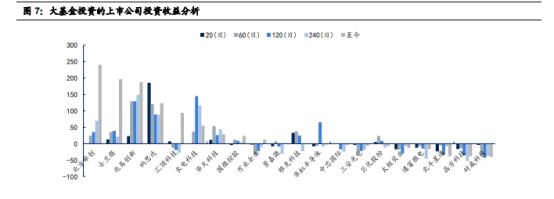

从二级市场的投资收益来看,大基金入主的上市公司中有 50%的公司取得了正向投资收益。

根据数据统计,大基金宣布投资标的为已上市公司约 20 家,从大基金宣布投资日起算至 2019 年 9 月 30 日,约 10 家上市公司获得了正收益,其中排名第一的为北方华创,投资收益为 241%;持有收益超过 90%以上的约 5 家;剩余 10 家投资收益为负的公司中,约 5家投资收益为-12%~-40%。

根据全球半导体观察报道,9 月 3 日大基金负责人在集成电路零部件峰会上透露,二期基金资金已到位,将于 11 月开始对外投资。据估计,大基金二期 9 月 24 日成立,规模将超过 2000 亿元,若按照 1∶3 的撬动比例预估,所撬动的社会资金规模在 6000 亿元左右,总计投入资金可达 8000 亿元。

大基金二期出资结构,预计国资出资金额不低于 1200 亿元。大基金二期筹资方案总规模 2000 亿元中,中央财政直接出资 200-300 亿元,国开金融公司出资 300 亿元左右,中国烟草总公司出资 200 亿元左右,中国移动公司等央企出资 200 亿元左右,中国保险投资基金出资 200 亿元,以上国资背景层面出资不低于 1200 亿元。

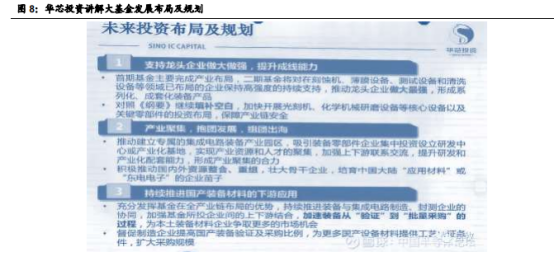

大基金二期将重点向设备和材料领域倾斜。在今年 9 月初的半导成电路零部件峰会上,大基金管理人透露了未来大基金投资布局及规划方向特别强调了:二期基金将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,形成系列化、成套化装备产品。对照《纲要》继续填补空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

大基金二期的投资将助力国家重大科技专项的发展。结合国家 16 项重大科技专项中,排序第二的“02 专项”即《极大规模集成电路制造技术及成套工艺》项目,为 2012 年发布。“02 专项”目标为开展极大规模集成电路制造装备、成套工艺和材料技术攻关,掌握制约产业发展的核心技术,形成自主知识产权;开发满足国家重大战略需求、具有市场竞争力的关键产品,批量进入生产线,改变制造装备、成套工艺和材料依赖进口的局面。分析来看,大基金二期投向以设备为主,材料为辅,从资金面配合助力国家重大科技专项的发展。

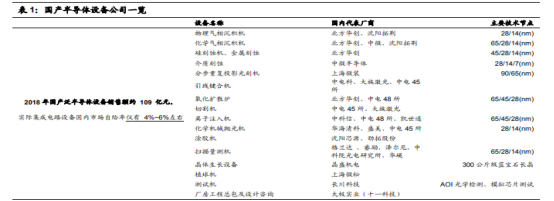

国产设备及材料端自给率低,进口替代空间大。根据中国电子专用设备工业协会对国内 42 家主要半导体设备制造商的统计,2018 年国产泛半导体设备销售额约 109亿元,自给率约为 15%。由于中国电子专用设备工业协会统计的数据包括 LED、显示、光伏等设备,实际上集成电路设备国内市场自给率仅有 4%~6%左右。

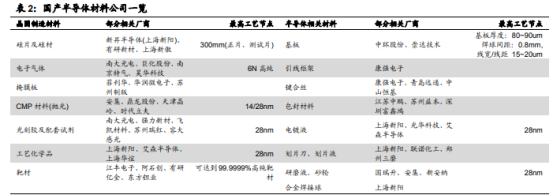

半导体材料领域国内自给率也同样较低。目前国内主要产品为 28nm 工艺节点及以上,自给率预计约 10~20%,14nm及以下产品则为几乎为零。我国半导体材料目前主要处于中低端领域,高端产品市场主要被欧美日韩台等少数国际大公司垄断,例如硅片市场全球前六大海外公司的市场份额达 91%以上,光刻胶全球市场前五大海外公司的市场份额达 82%以上,高纯试剂全球市场前六大公司的市场份额达 85%以上,CMP 材料全球市场前七大公司市场份额达 90%。

考虑大基金二期将更注重装备及材料领域的布局,相关半导体设备类上市公司有:中微半导体(刻蚀机)、北方华创(氧化炉等)、长川科技(封装测试设备)、万业企业(离子注入机等)等公司。

相关半导体材料上述公司有:中环股份(大硅片材料)、强力新材(光刻胶)、容大感光(光刻胶)、有研新材(靶材)、江丰电子(靶材)、阿石创(靶材)、深南电路(IC 载板)、鼎龙股份(抛光片材料)等公司。

选自国信证券《一文看懂国家大基金一期投资情况,展望二期看点》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163