【电子】从追赶着到领跑者,已瞄准下一个弯道超车的领域!

电子零组件:

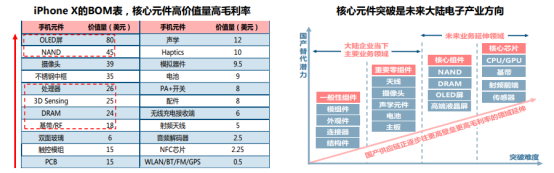

在过去十年,大陆电子公司凭借低廉的成本以及高质量的服务,在科技进步中主要扮演推动产业化以及降成本的角色,是典型的“赚辛苦钱”模式。随着产业不断进步,我们认为大陆电子公司的综合能力已经更进一个台阶,有望向高价值量、高壁垒、国产替代空间大的“芯/屏/存储” 等核心元件领域突破,并实现向“赚技术费”的角色跨越。

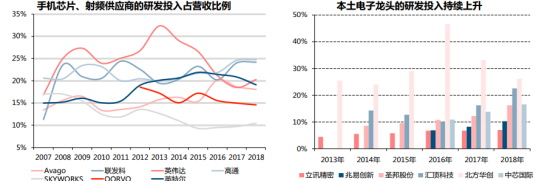

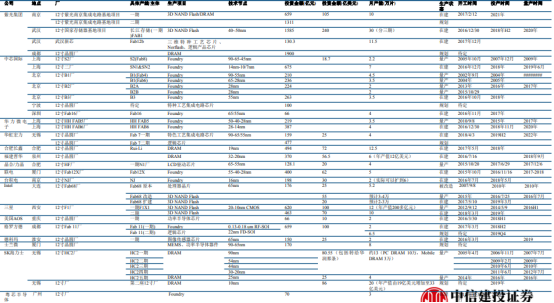

虽然这些核心元件供应被三星、高通、Avago、Intel等国外厂商所垄断,但不断提高的研发和资本实力使得大陆公司有能力往门槛更高的领域业务延伸,如核心芯片、存储器、OLED 屏。目前LCD屏领域,国内厂商京东方、深天马、华星光电、中电集团等已经成为全球主要力量,而在高端柔性OLED屏领域,京东方、维信诺也已小批量量产;华为海思、紫光展锐等在处理器、射频芯片上也具备相当竞争力;兆易创新,长江存储,合肥睿力等在存储器上突破也指日可待。高端装备和材料环节的中微公司、安集科技等在部分细分领域也具备自主可控能力。

站在十年的维度上看,未来十年将是大陆电子产业的下一个黄金十年。在技术积累、产业政策、工程师红利、配套齐全等有利因素支持下,将看到大陆电子公司从细分行业龙头成长为零组件全能管家,在供应链的地位大幅提升,而核心组件的国产化突破也有望带动整个产业链变革,并孕育出一大批新的高市值成长企业。

在电子零组件和终端领域,我们看好立讯精密、生益科技、歌尔股份、汇顶科技等具备较强研发实力、资本实力和规模经济的龙头企业,其业务横向扩张与并购整合更强。而在核心元件领域,我们建议重点关注大陆企业有望实现进口替代加速的领域,包括OLED面板(国内面板龙头)、存储(兆易创新/北京君正)、功率模拟(韦尔股份/闻泰科技/扬杰科技/圣邦股份)、射频前端(卓胜微、信维通信)、化合物半导体(三安光电)、半导体封测(通富微电/长电科技)、上游核心设备材料(中微公司/大族激光/安集科技)等。

半导体

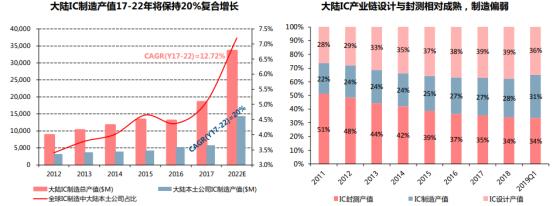

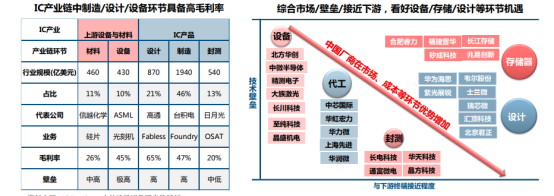

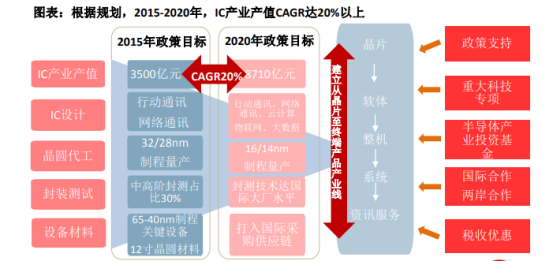

国内政府对半导体产业的大力支持,加上本土半导体厂商的发展壮大,2017到2022年,大陆IC产值将以20%高复合增长,本土IC制造公司占比将提升至13%。目前中国大陆IC产业链三大环节中,封测环节最为成熟,设计环节成长较快,而晶圆制造相对偏弱。封测环节由于门槛偏低,大陆最先突破,早期份额占比在40%-50%,而后随着设计环节高速增长,封测份额降低到36%,而设计占比从27%增至37%。制造环节则基本保持稳定,份额约在27%。设计、晶圆制造环节具备较大发展潜力,AI芯片、射频前端、存储、功率器件、模拟芯片等国产替代前景看好。

半导体国产替代比例逐步提升,部分领域自主可控

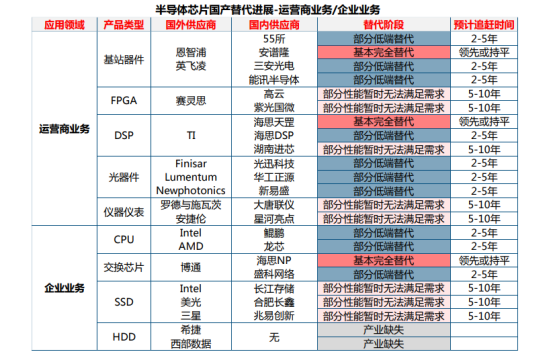

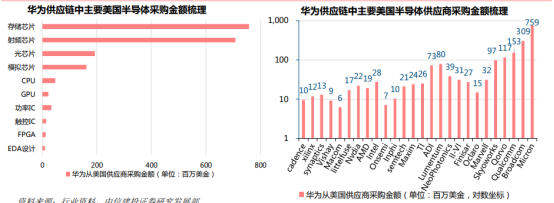

18年华为半导体采购额超210亿美金,为全球第三大半导体采购商。美国作为华为全球第二大采购地区,占比23%,合计约45亿美金左右。 从产品看,从美国采购较多的是存储/射频/光芯片/模拟芯片,CPU由于华为自产麒麟/鲲鹏而从美采购金额较低。功率/触控IC/FPGA/EDA等采购金额较低。看好存储、射频、光芯片、模拟等领域采购订单转移给国内半导体带来替代机会。

新建多条晶圆线推动上下游配套,本土替代是国内公司成长主逻辑

根据规划,中国地区新增的fab线,总投资超1万亿元,满产后产能超180万片/月,较目前产能提升约3倍。2018-2020年是产线投入与产能爬坡密集时期,因此晶圆新产能能够大规模开出将主要集中在2020-2021年。

5G加速物联网等新应用兴起,带动半导体增量机会

行业景气度有望触底反弹。19H1半导体月销售额和北美设备商出货呈现企稳和环比改善迹象。半导体产业链各环节,包括台积电、日月光、旺宏/华邦电/南亚科、联发科等厂商19Q2业绩环比Q1改善明显,19Q3指引业绩继续环比改善。

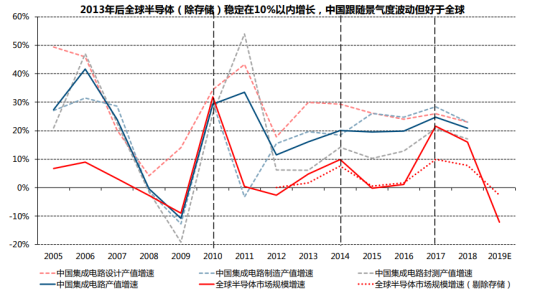

过往历史看,国内集成电路行业规模基本与全球半导体大周期同步;不同在于,国内集成电路增速整体较全球更高,近三年维持20%左右增速;

未来三年大陆新建多条晶圆线,产业链上下游环节迎来配套良机

在产业升级及核心元件自主可控趋势下,大陆半导体产业的进口替代有望加速。

1)从投资时钟来看,设计和设备靠前,其次是晶圆/材料,最后是封测;

2)从产业结构来看,大陆半导体晶圆制造和设备需要补强,芯片设计更需要补短,有望得到更大扶持;

3)从产品和下游而言,存储器、功率半导体、模拟/射频的门槛、经营风险、盈利能力均较为适中,国产突破可能性较大。

4)突破难度:我们认为从易到难分别为CIS/指纹,封测,功率,MCU,模拟,射频,存储,CPU/GPU。

重点标的:兆易创新、闻泰科技、卓胜微、韦尔股份、三安光电、生益科技、华正新材、TCL

选自中信建投《自主可控硬件基石,本土突破正在加速》

【半导体设备】下一个千亿大基金偏爱的就是它,肉眼可见的需求确保业绩增量

2018年中国集成电路市场规模1550亿美元,但国产集成电路规模仅238亿美元,国产化率仅约15%;

另一方面,制造端的设备供需不匹配。2018年中国半导体设备市场规模达到131.1亿美元,但据中国电子专用设备工业协会统计,2018 年国产半导体设备销售额预计为 109 亿元,自给率仅约为12%。考虑到以上数据包括集成电路、 LED、面板、光伏等设备,实际上国内集成电路设备的国内自给率仅有 5%左右,在全球市场仅占 1-2%份额。半导体设备进口依赖长期看将严重阻碍中国半导体行业的自主发展,国内需求与国内供给的缺口昭示着巨大的国产化空间。

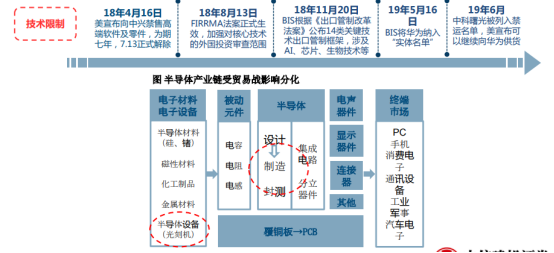

美国制裁中兴华为反映创新“短板”,华为事件影响深远,引发全球半导体供应链“地震”,暴露出核心技术被“卡脖子”的风险,催化国内半导体等核心科技领域发展,国产自主可控替代有望加速;半导体行业产业链中上游为我国薄弱环节,其中上游半导体设备和中游制造对美依存度高,核心领域国产芯片占有率多数为0%;相比之下,中游封测和下游终端市场领域对美依存度小,受到影响相对较小。

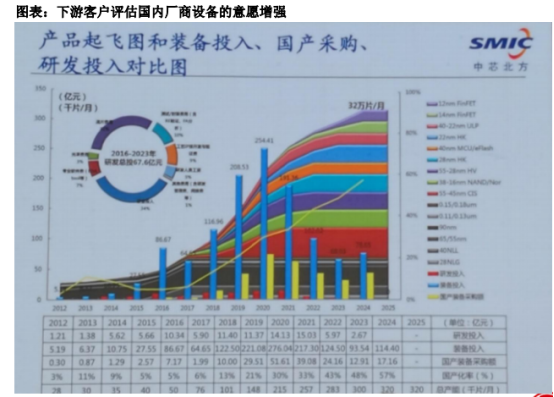

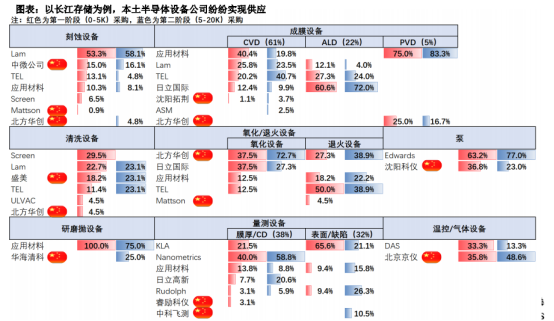

下游客户评估国内厂商设备的意愿增强

数据上看,2019年全球半导体设备销售同比负增长,展望2020年,由于存储器投资复苏和在中国大陆新建及扩建工厂,SEMI预计半导体制造设备2020年的全球销售额为588亿美元,比2019年增长12%。其中,包括外资工厂在内的对中国大陆销售将达到145亿美元,预计中国大陆成为半导体制造设备的最大市场。

我国政策、资金、市场环境三面扶持

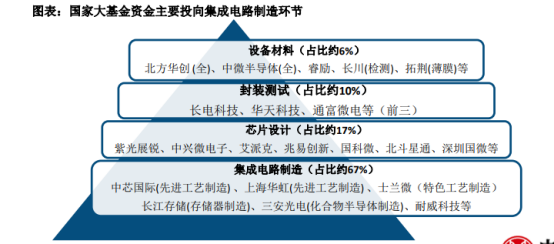

截至2018年5月,一期大基金已累计投资70个项目,承诺出资1200亿,实际出资1387亿。

大基金二期募资规模2000亿左右,将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大做强,形成系列化、成套化装备产品。对照《纲要》继续填补空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

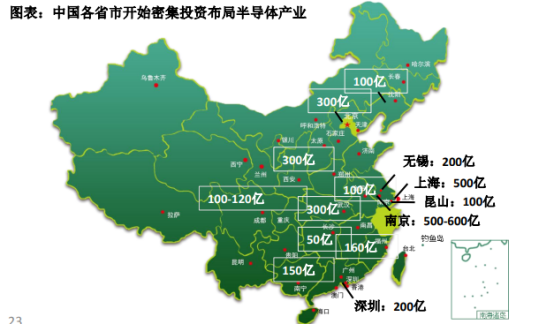

大基金撬动地方基金,集成电路产业正迎来密集投资期。

大陆半导体资本开支持续增长,拉动半导体设备发展。

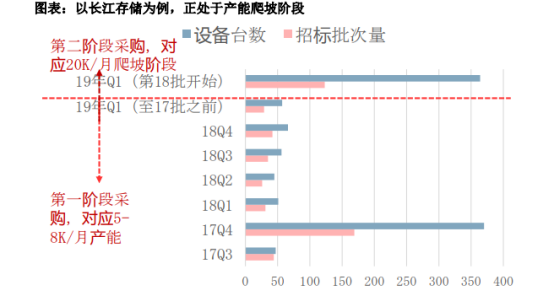

当前大陆成为全球新建晶圆厂最积极的地区,以长江存储/合肥长鑫为代表的的存储器项目和以中芯国际/华力为代表的代工厂正处于加速扩产的阶段,预计带来大量的设备投资需求。

相关公司:

北方华创:综合性半导体设备厂商,国内第一梯队

中微公司:MOCVD与刻蚀设备双轮发展,产品竞争力较强

至纯科技:高纯工艺系统供应商,正积极切入清洗设备领域

长川科技:半导体测试设备龙头,国家队加持

精测电子:面板检测设备龙头,布局半导体检测+测试设备

选自中信建投《乘自主可控趋势东风,半导体设备国产进程加速》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163