【锂电设备】技术水平赶超日韩竞争对手,又背靠万亿级别的成长行业,正蓄势待发!

2020年,特斯拉Model 3将在中国实现国产化,以大众为代表的车企巨头电动化平台车S型将密集推出,预计2020-2021年将出现爆款车型,电动化趋势将加速。

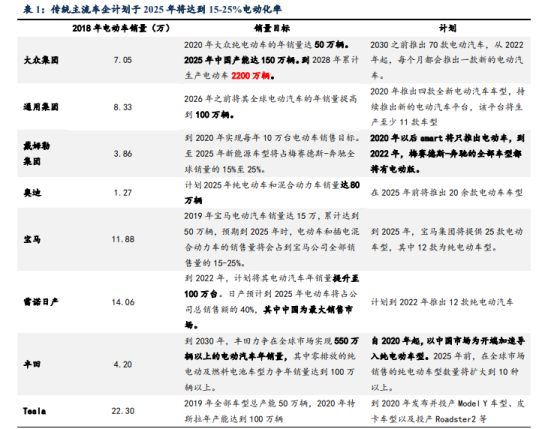

2025年大众、奔驰、宝马等巨头将有望实现15-25%电动化率目标,我们预计2025年全球电动车销量1800万辆,全球电动化率将达到16-20%左右,电动车行业将开启8-10倍增长之旅,CAGR将达35-39%,成为未来几年少数高速成长的万亿级别行业。

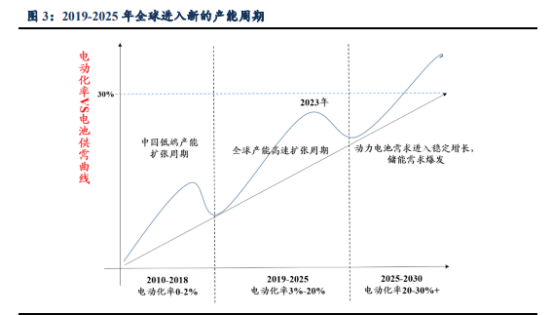

2010-2017 年中国经历了中低端产能疯狂扩产周期后,2018 年过剩低端产能出清,沃特玛、银隆等三四线动力电池企业退出。随着 2020 年传统车企巨头们进入电动车型密集发布期,中国核心零部件、锂电池、锂电材料都在进入全球电动车供应链,龙头已或将获巨额定单,成长空间较大。

2018 年车企开始与中日韩动力电池龙头签订了巨额长协订单锁定产能供应,同时由于 2021 年中国将进入无补贴时代和外商投资准入放宽,2019 年全球动力电池开启了产能高速扩张周期。

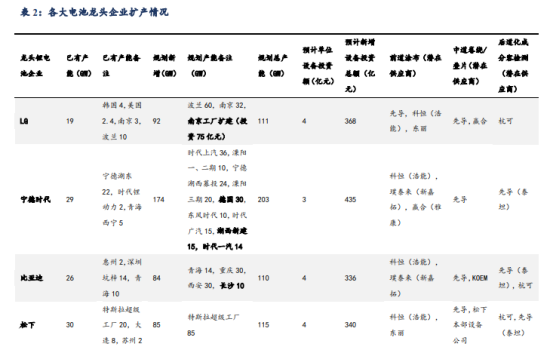

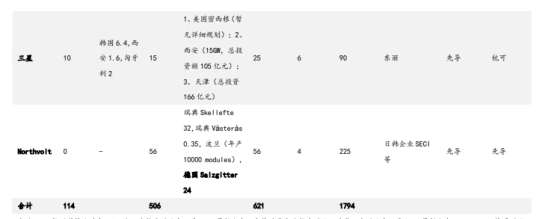

CATL、BYD,松下、LG、三星、Northvolt 共 6 家全球龙头电池厂 2018 年底产能合计约 114GWh,目前规划产能(动力电池+储能)从此前 2020 年达到 200 GWh 提升至 2022 年将达到 610 GWh,未来四年增幅将达 4 倍以上,CAGR52%,预计对应的新增设备投资额约为 1800 亿元。

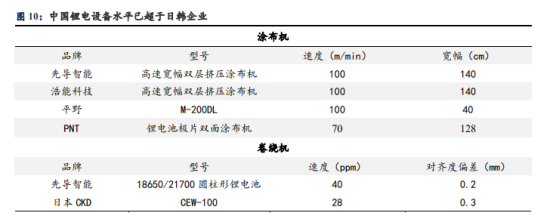

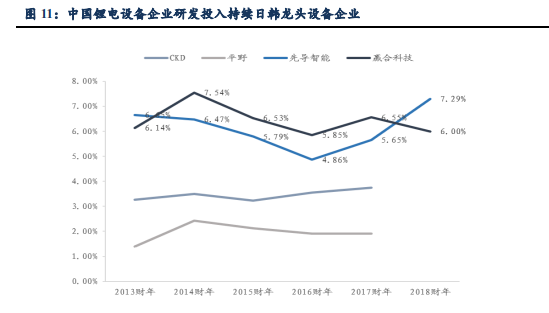

经过过去十年中国电动车行业的高速发展,中国已经成为全球最大的动力电池生产国和产业链最完整的国家,培育了一批具备全球竞争力的优秀公司。在设备环节,中国设备企业在技术层面已经达到国际领先水平,在产品性价比、收入规模、盈利能力、交付能力和研发投入上更是大幅领先重要竞争对手日韩设备企业。

近几年,国内锂电设备进口替代效应明显,龙头电池公司 CATL 的设备采购基本实现国产化,以先导智能为代表的企业进入了国际龙头松下、三星、LG 和 Northvolt 的电池产线,龙头国产设备商已具备全球竞争力。

相关标的:先导智能、杭可科技、赢合科技、科恒股份、璞泰来。

选自东吴证券《把握电动化浪潮下设备 Alpha 机会》

【锂&化合物半导体】一半是冰山一半是火焰,现在都成了资金追捧的对象!

锂价格进入底部中枢,行业出清进行时

2019年锂资源主要供给増量之一来自澳洲西部矿山,矿山产出同比增长較为明显。增量之二来自南美盐湖,由于价格回落,盐湖巨头多有下调业绩指引,甚至延迟扩张计划。

当前在产高成本锂产能主动减量、新建高成本产能延期投产,随着国内、南美盐湖与澳矿产能扩张,价格仍然处于寻底適道,逐步接近成本曲线90%分位5-6万(大部分新增溴矿采成本为500美元/吨左右,位于该成本区间内)预估2019年中枢将高于新投产的成本相对较高的澳矿之上以保持正常的生产和投放,价格底部区域或在6万/吨左右运行。

价格逼近矿企现金生产成本线,继续下行空间有限。根据各公司公告统计,除天齐锂业旗下 Greenbushes 矿山以外,其他大部分矿山的生产成本预计都将超过 400 美元/吨、部分矿山目前的现金成本已高于 500 美元/吨。

目前锂精矿按照前一季度碳酸锂价格定价,以此推算四季度锂精矿价格大概率跌破 600 美元,成本较高的企业面临较大压力。若锂精矿价格跌破 600 美元/吨,现金成本较高的矿企将面临经营压力。

以生产成本较高的 Bald hill 矿山为例,假设锂盐加工成本为 2 万元/吨、美元汇率为 7、精矿转化率为 8,那么该矿山现金成本折算到锂盐价格达到 5.71 万元/吨,与当前国内电池级碳酸锂锂价只剩下约 5000 元左右利润空间。若锂价进一步下跌,高成本矿山可能出现减产甚至停产的情况。

20-21年锂供需结构均出现边际改善(锂过利占比由接近10%→2%、1%),但仍处于过剩状态,另外基于行业成本曲线,我们判断价格进入底部中枢,行业正在出清。

全球电动车40%增速或将是锂供需扭转值锂供需扭转则是提出更高的要求,供需结构对电动车增速表现出更高的敏感性,阂值或在40%。同样的,我们对消费电子增速与全球新能源年增速对锂供需结构影响进行了測試,对于动力电池需求占比达到25%以上的锂,其供需结构对电动车的較高速增长表现出更敦感的特性,全球电动车40%增速,或将是供需结构发生扭转的值。

相关标的:赣锋锂业、天齐锂业

选自中泰证券《钴锂:站在当前,迎接新开始》

化合物半导体主要指砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)等第二、第三代半导体,相比第一代单质半导体,在高频性能、高温性能方面优异很多。

砷化镓:具有高频、抗辐射、耐高温的特性,大规模应用于无线通讯领域,目前已经成为PA和Switch的主流材料。

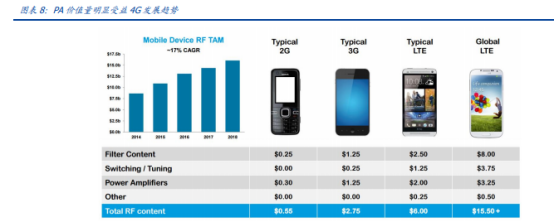

4G/5G 频段持续提升,驱动 PA 用量增长。由于单颗 PA 芯片仅能处理固定频段的信号, 所以蜂窝通讯频段的增加会显著提升智能手机单机 PA 消耗量。随着 4G 通讯的普及,移动通讯的频段由 2010 年的 6 个急速扩张到 43 个,5G 时代更有有望提升至 60 以上。目前主流 4G 通信采用 5 频 13 模,平均使用 7 颗 PA,4 个射频开关器。

砷化镓龙头稳懋总经理陈国桦表示,目前产能已满载,预计四季度扩产,5G订单比预估要提早来,量也比预期大。砷化镓是第二代半导体材料,是通讯用射频元件的最关键核心。机构预测2020年GaAs微波通信器件市场规模将突破130亿美元。

氮化镓:主要被应用于通讯基站、功率器件等领域,功放效率高、功率密度大,因而能节省大量电能,同时减少基站体积和质量。

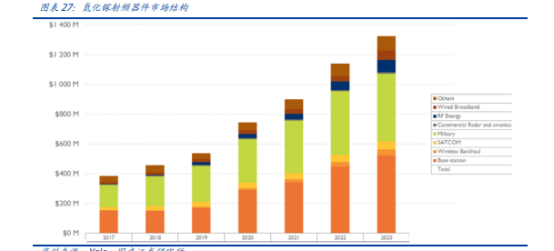

基站建设将是氮化镓市场成长的主要驱动力之一。Yole development 数据显示,2018 年,基站端氮化镓射频器件市场规模不足 2 亿美元,预计到 2023 年,基站端氮化镓市场规模将超 5 亿美元。氮化镓射频器件市场整体将保持 23%的复合增速,2023 年市场规模有望达 13 亿美元。

碳化硅:主要用于大功率高频功率器件,IHS预测到2025年SiC功率半导体的市场规模有望达到30亿美元,在未来的10年内,SiC器件将开始大范围地应用于工业及电动汽车领域,近期碳化硅产业化进度开始加速,意法、英飞凌等中游厂商开始锁定上游晶圆货源。

2019 年 1 月公告:CREE 与 ST 签署一项为期多年的 2.5 亿美元规模的生产供应协议,Wolfspeed 将会向 ST 供应 150 ㎜SiC 晶圆。

2018 年 10 月公告:CREE 宣布了一项价值 8,500 万美元的长期协议,将为一家未公布名称的“领先电力设备公司”生产和供应SiC 晶圆。

2018 年 2 月公告:Cree 与英飞凌签订了 1 亿美元的长期供应协议,为其光伏逆变器、机器人、充电基础设施、工业电源、牵引和变速驱动器等产品提供SiC 晶圆。

相关标的:三安光电、云南锗业、海特高新

选自国盛证券《5G推动射频行业飞速增长》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163