【新能源车】基本面出现边际改善的低位、低估值、低预期行业,反弹或一触即发!

就当前时间点而言,行业对新能源车板块期望非常低,而市场整体的风险偏好却在上升,总体来看,安信证券认为新能源车板块整体向上弹性空间巨大。

中汽协数据显示,8 月新能源汽车产/销量分别为 8.7/8.5 万辆,同比下降 12.1%/15.8%,环比增2.9%/6.4%。1~8 月累计销售 79.3 万辆,同比增 32%,整体符合预期。目前来看,电动车产销的环比改善基本验证了我们之前 7、8 月份行业见底,最迟 9 月份迎来中长期的拐点的判断。

外资与合资车企新车型的投放,产销环比数据的持续改善,行业排产改善,特斯拉国内工厂投产国产 Model3 呼之欲出,部分产品(电解液与六氟磷酸锂、上游钴)价格有望企稳或反转。

头部企业排产提升与部分产品价格上行折射需求有效改善:据百川数据显示,9 月 6 日石大胜华电池级碳酸二甲酯供应紧张,上调 100 元/吨,现报价 8200元/吨。其主要原因是下游磷酸铁锂电池以及消费锂电池排产提升。于此同时,金属钴的价格处于反弹通道,目前从底部 20 万/吨上涨至 28 万/吨的水平,随着Q4 需求逐步提升,价格有望进一步企稳回升,产品价格上涨以及头部企业排产提升折射行业需求有效改善,中长期的拐点已至。

海外整车企业电动化加速明显,欧盟2020-2021年将迎来全球最严格的碳减排法规,乘用车到2021年碳排放标准降低到95g/km,2025年降低到81 g/km。以2018年平均120g/km的碳排放数据为基准,欧洲车企2021年将面临高达340亿欧元的巨额罚款。

因此,大众、奔驰、PSA等欧洲车企纷纷加快电动化进程,根据HIS Markit数据,2021年欧洲车企将为消费者提供214款新能源车型,其中PHEV118款,纯电动92款,未来3年产销规模复合增速将超过45%以上,成为全球新能源汽车增长潜力最大的区域。

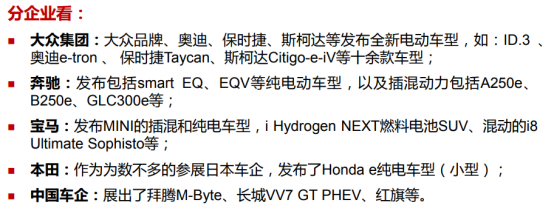

从法兰克福车展看,欧洲主流车企电动化进程持续加快,不完全统计,本届车展主要电动车型约30款。

大众汽车集团管理董事会主席迪斯、戴姆勒股份公司董事会主席康松林、宝马集团董事长齐普策、长城汽车董事长魏建军等在车展发表演讲,表达了对未来电动方向发展的规划目标。

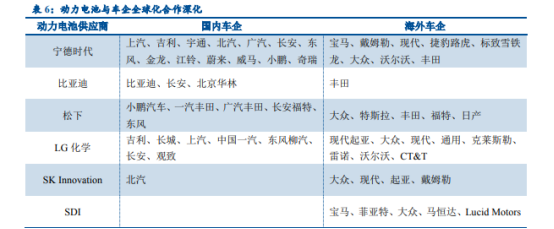

在全球电动化浪潮并起的趋势下,国际各大车企纷纷制定电动化发展目标,对于作为核心部件的动力电池进行全球化采购。目前,国内供应商中,宁德时代已经实现与宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众、沃尔沃等国际车企品牌的合作,配套车型预计将在未来几年内陆续上市。比亚迪开始实施电池外供战略后,也在积极拓宽客户渠道。根据高工锂电,2019 年 6月,丰田表示将在未来携手宁德时代、比亚迪、东芝等合作伙伴开展电池研发、生产。

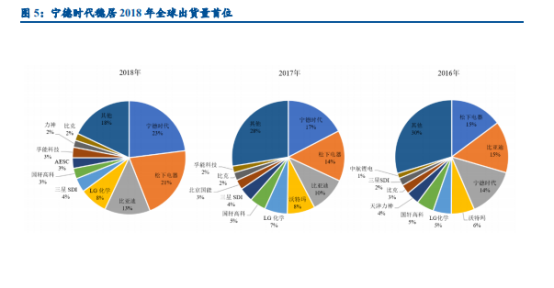

在新能源汽车产业链快速成长的背景下,国内已经出现具备全球化竞争实力的动力电池供应商。

全球市场方面,根据 GGII 数据,2018 年全球动力电池出货量为 106GWh,同比增长 55.2%;前五位及前十位供应商合计市占率分别为 69%、82%,较 2017 年分别提升 12 个百分点、10 个百分点,较 2016 年分别提升 14 个百分点、12 个百分点,行业集中度逐年提升。

供应商方面,根据 GGII 数据,2017 年,宁德时代取代松下成为全球动力电池销量首位,市占率为 17%。2018 年,宁德时代出货量在全球出货量中的占比约为 23%,高于第二位松下约 2 个百分点;另外,比亚迪、国轩高科、孚能科技、力神、比克等位列前十位。

当下中游头部企业的估值水平纵向处于历史底部水平,同时其竞争力是经过近 2~3 年经过市场检验的核心标的,未来这些企业市占率、客户结构、议价能力以及产品优势将会随着需求的高增长有望维持或进一步提升,二级市场将会享受 EPS(公司)+PE(市场)双升的投资机会。

从投资的角度来说我们主要推荐三大主线:

1、电池环节:首推具备全球竞争优势的是宁德时代,重点关注进入海外部分车企供应链的二线动力电池企业欣旺达和亿纬锂能。

2、材料和零部件环节:重点推荐各细分领域龙头企业璞泰来、恩捷股份、星源材质、当升科技、科达利、宏发股份、三花智控、麦格米特等。

3、设备环节:国内海外电池厂均进入扩产关键期,重点推荐先导智能。

选自国海证券《光伏需求驱动产业链价格上涨,新能源车迎来中长期拐点》

【钨】从过剩到紧缺,最大的压制因素逐步消退,行业反转在即!

钨市处于价格底、盈利底、库存底三重底阶段

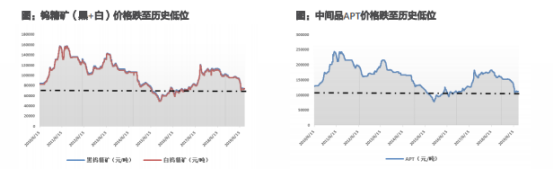

截止到8月31日,钨产业链产品价格已回归至历史低位价格区间,其中钨精矿7.4万元/吨、中间品APT11.1万元/吨、钨粉17.6万元/吨、碳化钨17.4万元/吨,分别较年初下跌22.51%、26.97%、26.51%、26.74%。当前价格已跌至2010年以来,历史底部区间,进一步下跌空间极其有限。

受钨价下跌、成本上升影响,钨企业绩大幅下滑。2019H1四家钨上市公司营收93.79亿元,同减5.03%,环减16.80%,利润总额2.81亿元,同减64.70%,环减64.16%:其中章源钨业Q2季度开始出现亏损,且根据业绩预告显示,Q3季度亏损将继续扩大;翔鹭钨业单季度净利率已降至上市以来最低点;厦门钨业毛利率持续下滑;中钨高新毛利率&净利率均处于历史底部区间。

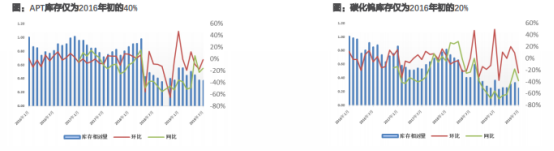

由于盈利持续下滑,产业链一直处于持续去库存状态,钨精矿库存已降至2016年初的10%左右、中间品APT库存降至2016年的40%左右、碳化钨库存降至2016年初的20%左右,产业链库存去化殆尽。 2019年以来,整个产业链一直低库存,基本处于降无可降的地步,一旦需求反转,产业链或将面临断货风险。

产业链边际改善,价格企稳反弹

钨被称为工业的牙齿,中国消费主要集中于硬质合金、特钢、钨材以及钨化工等领域,其最终应用于机床、工程机械以及矿山开采等领域。随着中国开始降准,制造业投资有望增长。

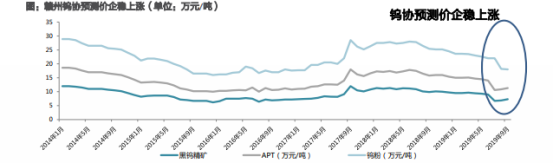

海外夏休结束,出口有望恢复。目前海外夏休基本结束,海外订单或将逐步恢复,出口有望恢复。受需求企稳影响,9月黑钨精矿、APT以及钨粉预测价分别为7.3万元/吨、11.3万元/吨和18万元/吨,较7月预测价上涨0.6万元/吨、0.7万元和-4万元/吨,涨幅分别为8.96%、6.60%和-18.18%,钨精矿、APT均已企稳上涨,虽然钨粉价格仍下滑,但作为下游产品,或将跟随上游企稳上涨。

5月,赣州市仲钨酸铵冶炼(APT)生产企业一致同意从6月起停产或减产,决定停产的企业停产时间不少于15天,决定减产的企业APT当月产量减产不少于30%。同时,向全国钨企呼吁“控制产能、降低产量”,并建议有关部门严控新增钨冶炼产能,推动上下游钨产品整体价格合理回归。受此影响,6、7月份APT产量由5月份的6370吨下降至5090吨和3940吨,同比下滑26.44%和40.02%,环比下滑20.10%、22.59%。

在目前价格、盈利以及库存处于历史低位,且产业链持续减产的情况下,钨价仍没有起色,主要是因为泛亚库存的存在,对价格形成限力。

但我们认为:1、按照目前中国消耗量,预计个季度即可消耗完毕,库存并不多;2、鉴于拍卖金额较大,且其不具有金融属性,预计只有几家大型企与拍卖用于正常生产,并不会直接流向市场。因此,拍卖完成后,价格天花板将消失,下游人率开始补库存,钨价有望继续恢复。

在行业自发性减产以及去库存之下,钨行业供需基本面开始出现反转,我们预计19年下半年钨市场开始出现短缺(上半年过剩0.2万吨),预计2019年短缺0.56万吨,随着需求端的持续好转,以及产业链库存恢复性补库,预计20-21年钨行业分别短缺0.59万吨和0.88万吨,中长期值得期待。

关注钨板块结构性机会。与之相对应的钨相关标的,业绩有望得到持续修复,建议关注板块结构性机会。建议关注:中钨高新、翔鹭钨业、章源钨业以及厦门钨业。

选自天风证券《钨,越过“三重底”,“钨”法阻挡》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163