市场回暖,成交量逐级放大,政策暖风频吹,考虑到结构性行情,未来一旦有增量资金选择入场,他们会去哪?

环保可以称得上这两年表现最差的板块了去年1-10月份环保工程及服务板块跌幅 51.03%,落后沪深 300 指数 28.80 个百分点。

年初至今板块表现弱于沪深 300环保行业民企居多,PPP 的初始投资大和民企的融资难两相叠加一是是市场对于行业的最大诟病,融资难+融资贵(信用利差维持高位,融资成本高企)+PPP 业 务从严收紧,是压制环保板块(尤其是 PPP 类)股价表现的三大核心因素。

近期政策利好不断:

八月份,人民银行改革完善贷款市场报价利率LPR形成机制。这次改革通过提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,起到运用市场化改革办法推动降低贷款实际利率的效果,或降低环保企业融资成本。

本周国常会再次释放重要信号:

(1)明确加快专项债使用,并且允许按规定提前下达明年专项债部分新增额度;

(2)扩大专项债可用作资本金的重大项目范围,其中明确包含城镇污水垃圾处理等生态环保项目。此前承接较多水环境治理等 PPP 业务的公司正处于收缩投资、改善财务结构、向轻资产转型的修复阶段,市场对未来项目回款、融资不畅停滞的项目资产减值风险的担忧,国常会一系列逆周期调节政策,将大幅缓解上述风险、加速行业基本面修复重回增长。

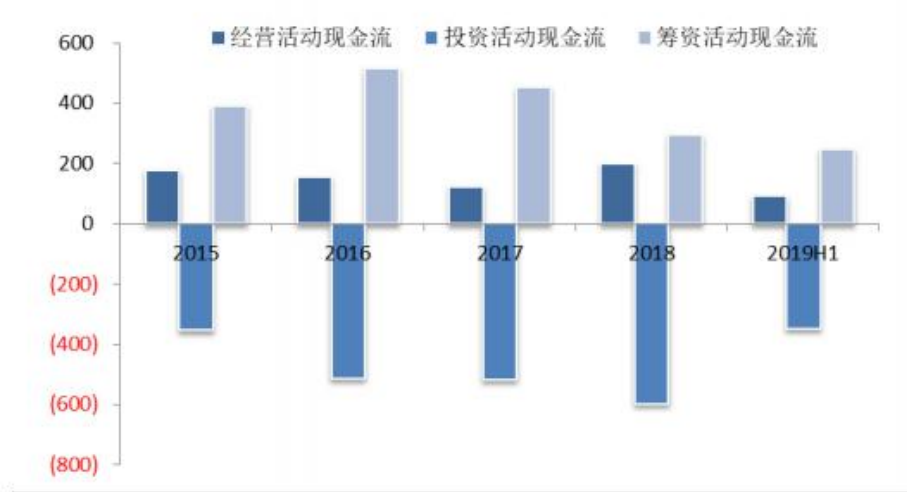

2019H1 环保行业上市公司经营活动现金流为 90.8 亿元,去年同期经营活动现金流净额为-74.25,经营性现金流大幅增长;投资活动现金流流出同比增加 2.6%;筹资活动现金流与去年同期相比降低 19.3%。

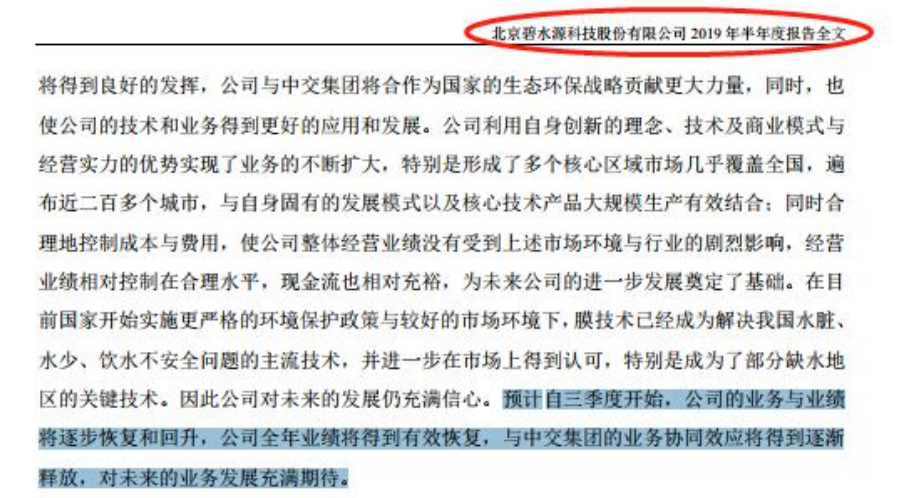

通常情况下环保企业一季度为订单签订高峰,也会带来大量的投资需求,在筹资能力还未明显改善的情况下,企业采取各种手段积极回款,保障持续稳定的经营。随着未来越来越多支持中小企业、环境治理企业的政策出台,未来行业内企业的融资环境将得到进一步改善。

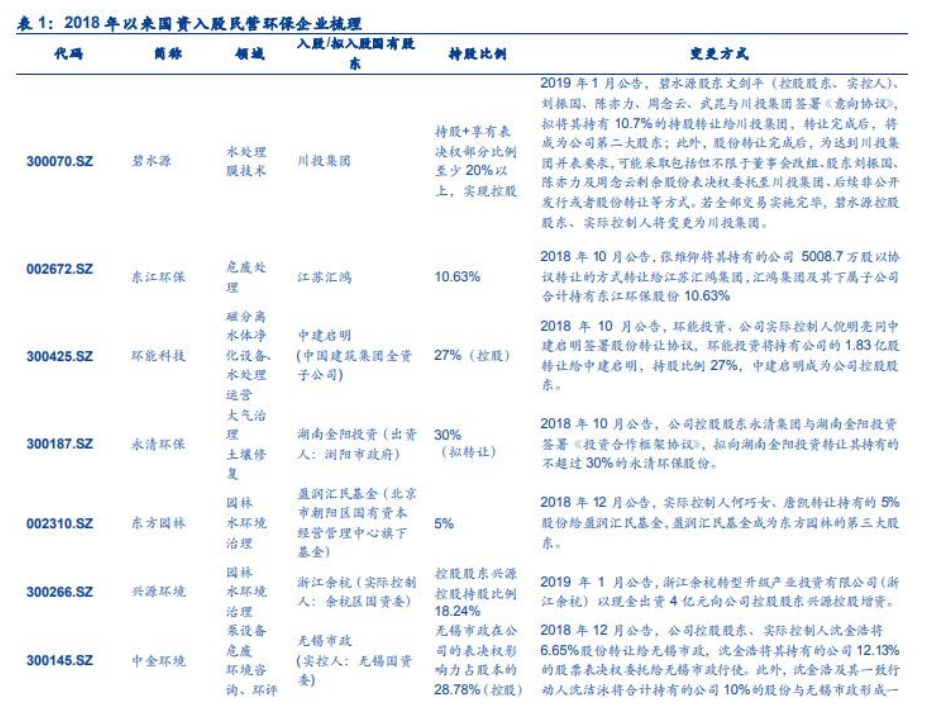

近年来,出现了不少国资入股民营环保企业的案例,从数量上来看,前几年发生的频率均较低,但进入 2018 年以来三聚环保、永清环保、东方园林、中金环境、碧水源等企业纷纷披露国资入股的消息,2019 年上半年,环保行业就有五家上市公司的实控人由个人或集团变成了国有资本。他们分别是环能科技(中建启明)、三峡水利(长江电力)、美晨生态(潍坊市国资委)、清新环境(四川省国资委)、*ST 菲达(浙江省国资委)。

去年以来,受政府“去杠杆”、严控金融风险、PPP 项目清库等大环境的影响,不少环保企业遭遇资金危机,业绩下滑,经营状况出现问题。因此,环保企业急切需要资金的纾困来改善公司的经营状况,来赢得长远的发展。因此,具有强劲资金实力的新实控人介入,将会优化原有企业的股东结构,提升公司资信能力及抗风险能力。同时,也可以缓解环保企业流动性中报业绩或是年内低点。

下图是有国资介入的环保公司:

比较靠谱的方法是市值大小排序后选择,或者将今年最新一期的现金流与过往做比较,有改善的为佳!

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163