【光模块】同时受益与5G和云计算建设,中报业绩逐步兑现,和PCB有异曲同工之妙!

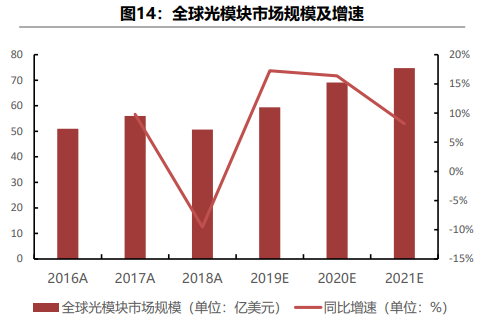

2016-2021 年全球光模块市场规模逐年上涨,同比增速平均保持在 9%。随着全球数据量的增加,光模块向着超高频、超高速和超大容量发展。根据 LightCounting 数据,全球光模块市场规模不断增大,预计到 2024 年全球光模块市场规模将超过 150 亿美元。

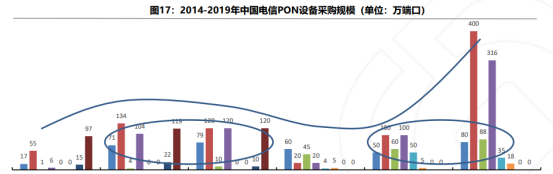

运营商对有线侧的投资有两个高峰:

牌照发放后2年内,有线侧为了应对无线侧的速率提升,对接入网进行升级,接入侧升级到千兆,ONU从GPON、EPON升级到10GPON、10G EPON、XGPON等,采购规模千万只级别;

牌照发放后第4-5年,杀手应用成熟带来全网流量大规模增长,促使汇聚网和核心网光器件需求大幅增长。

数通市场规模测算:

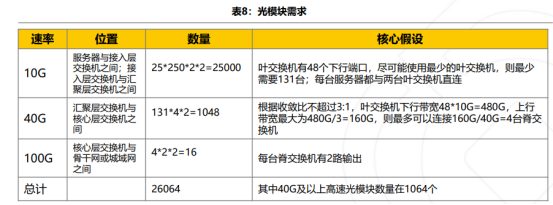

数通测算逻辑1:按照面积测算-三层架构

数通测算逻辑2:按照面积测算-叶脊架构

数通测算逻辑3:按照流量测算

按照全球服务器数量、服务器数量与光模块数量的比例关系,考虑到产品迭代、价格变化等因素后,进行测算。

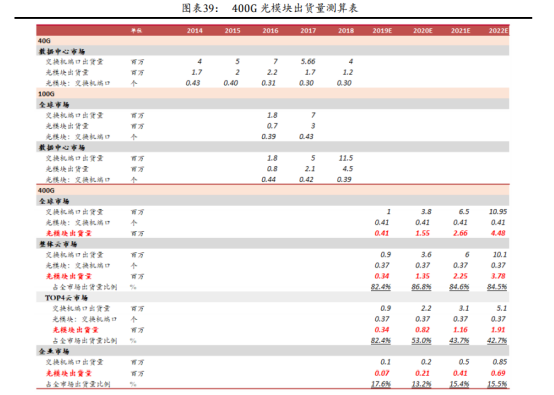

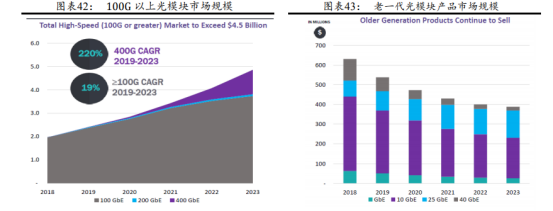

400G 光模块有望在 2H19~1H20 逐步放量,开启数通市场新一轮高景气阶段。

经过不同市场的数据计算,我们可基本得出结论:

交换机/光模块投放市场后,全球市场及数通市场均呈现每出货 10 个交换机端口对应约 4 个光模块的量化关系。我们可知 2018 年及后续年份细分市场上 400G 交换机端口的预计出货量,那么可大致估算出光模块的出货量。

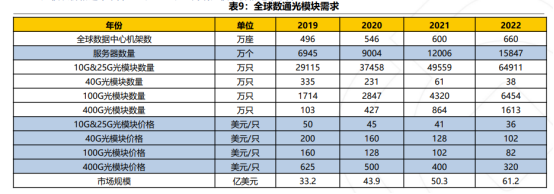

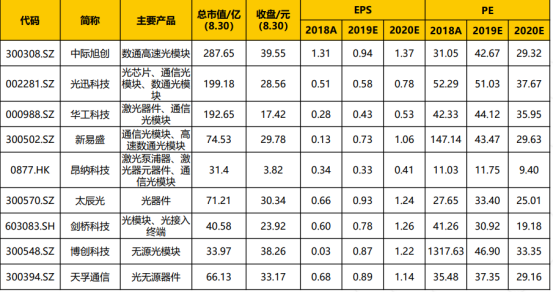

根据 Ovum 数据,2021 年100G 光模块出货量约为 1600 万个,对应市场规模约为 210 亿元,则可计算光模块单价约为 1317.5 元/个,假设 400G 进入高峰期后每路单位降价 60%,则 400G 光模块单价约为 2100 元左右。

结合前文所预计的 2023 年光模块出货量约达 448 万只,可测算出 2023 年 400G 光模块市场规模约达到 94 亿元。

同时 Ovum 数据显示,2023 年 400G 光模块市场规模约为 16 亿美元,折合人民币约 90 亿元,与我们的测算结果较为接近。400G光模块市场规模有望在2019-2023年实现超过220%的年复合增长率。

目前国内光芯片核心技术逐步突破,缩短差距。10Gb/s速率的光芯片国产化率接近50%,但25Gb/s速率及以上国产化率不超过5%,严重依赖于新博通、MAOM、三菱、住友、Oclaro等美日公司。二级市场:光迅科技、海信宽带、华工正源等也通过自研或者收购的形式入局。

一级市场:云岭光电、光安伦、长光华芯、中科光芯、源杰科技、仕佳光电子、华兴半导体、芯芸光电等受到资本关注。

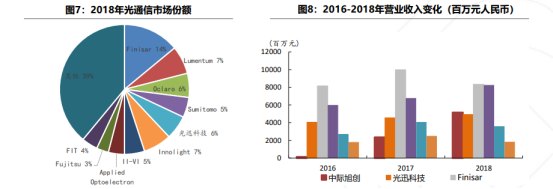

全球光模块厂商集中度提升,国内光模块份额逐步加大。2017年光器件市场份额前三分别为Finisar、Lumemtum和Oclaro、CR4仅为35%。2018年光模块市场发生巨变,行业龙头整合进入高峰。2

2018年3月10日,Lumemtum宣布以18亿美元收购Oclaro,11月8日,无源光器件巨头II-VI宣布以32亿美元收购光器件市场领导者Finisar。国内近年来光模块封装技术进步,营收规模逐步赶超国外,中际旭创已经超越Oclaro和AAOI。

重要公司梳理:

选自方正证券《云厂商CAPEX回暖与400G产品升级形成共振,国内光模块厂商再获发展新机遇》&财通证券《产业拐点+市场共振,价值提升带来投资机会》

【环保】利好组合拳不断,这个最悲观的行业咸鱼翻身有望!

环保可以称得上这两年表现最差的板块了。

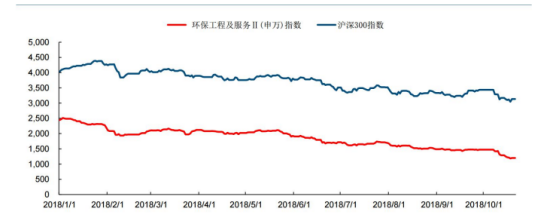

去年1-10月份环保工程及服务板块跌幅 51.03%,落后沪深 300 指数 28.80 个百分点。

年初至今板块表现弱于沪深 300。

环保行业民企居多,PPP 的初始投资大和民企的融资难两相叠加一是是市场对于行业的最大诟病,融资难+融资贵(信用利差维持高位,融资成本高企)+PPP 业 务从严收紧,是压制环保板块(尤其是 PPP 类)股价表现的三大核心因素。

近期政策利好不断:

八月份,人民银行改革完善贷款市场报价利率LPR形成机制。这次改革通过提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,起到运用市场化改革办法推动降低贷款实际利率的效果,或降低环保企业融资成本。

本周国常会再次释放重要信号;

(1)明确加快专项债使用,并且允许按规定提前下达明年专项债部分新增额度;

(2)扩大专项债可用作资本金的重大项目范围,其中明确包含城镇污水垃圾处理等生态环保项目。此前承接较多水环境治理等 PPP 业务的公司正处于收缩投资、改善财务结构、向轻资产转型的修复阶段,市场对未来项目回款、融资不畅停滞的项目资产减值风险的担忧,国常会一系列逆周期调节政策,将大幅缓解上述风险、加速行业基本面修复重回增长。

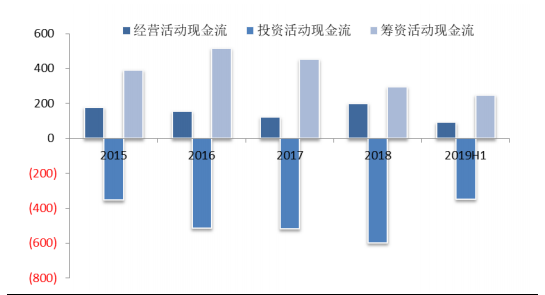

2019H1 环保行业上市公司经营活动现金流为 90.8 亿元,去年同期经营活动现金流净额为-74.25,经营性现金流大幅增长;投资活动现金流流出同比增加 2.6%;筹资活动现金流与去年同期相比降低 19.3%。

通常情况下环保企业一季度为订单签订高峰,也会带来大量的投资需求,在筹资能力还未明显改善的情况下,企业采取各种手段积极回款,保障持续稳定的经营。随着未来越来越多支持中小企业、环境治理企业的政策出台,未来行业内企业的融资环境将得到进一步改善。

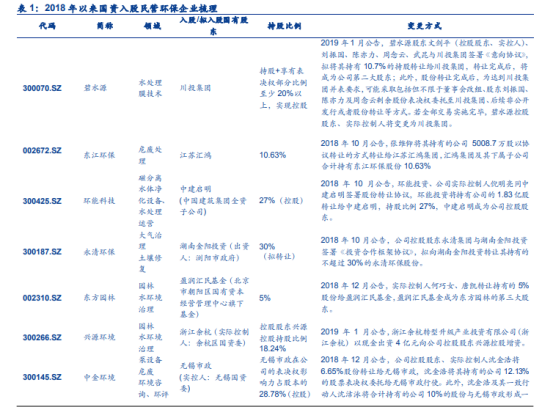

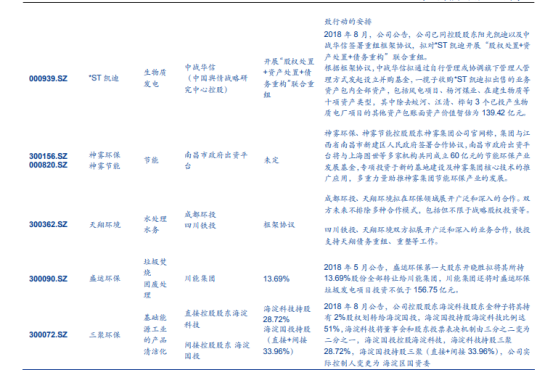

近年来,出现了不少国资入股民营环保企业的案例,从数量上来看,前几年发生的频率均较低,但进入 2018 年以来三聚环保、永清环保、东方园林、中金环境、碧水源等企业纷纷披露国资入股的消息。2019 年上半年,环保行业就有五家上市公司的实控人由个人或集团变成了国有资本。他们分别是环能科技(中建启明)、三峡水利(长江电力)、美晨生态(潍坊市国资委)、清新环境(四川省国资委)、*ST 菲达(浙江省国资委)。

去年以来,受政府“去杠杆”、严控金融风险、PPP 项目清库等大环境的影响,不少环保企业遭遇资金危机,业绩下滑,经营状况出现问题。因此,环保企业急切需要资金的纾困来改善公司的经营状况,来赢得长远的发展。因此,具有强劲资金实力的新实控人介入,将会优化原有企业的股东结构,提升公司资信能力及抗风险能力。同时,也可以缓解环保企业流动性。

中报业绩或是年内低点

选自中金公司《逆周期调节加码,板块风险大幅缓解,加速基本面修复》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163